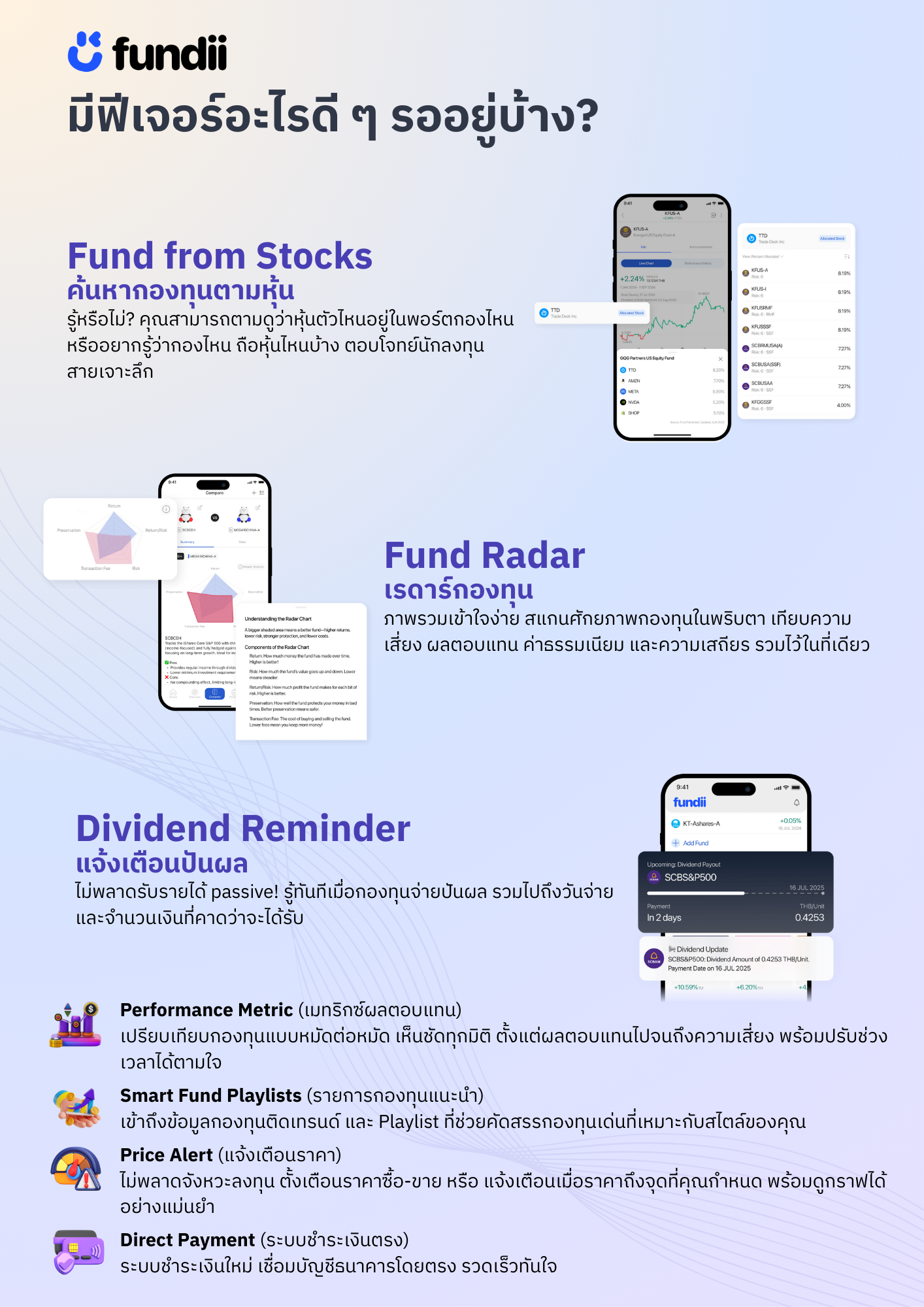

ในยุคนี้ที่อะไรง่ายไปหมด

มีเทคโนโลยีเกิดขึ้นมากมายทำให้เราเงินไหลออกจ่ายกระเป๋าเราได้ง่ายดายขึ้น

หนึ่งในเทคโนโลยีนั้นคือการเกิดขึ้นของบัตรเครดิตและลูกเล่นที่แพรวพราวมากขึ้นทุกวัน

เราเป็นนายบัตรเครดิต ถ้าเราใช้ตามเงินสดที่เรามี

แต่บัตรเครดิตเป็นนายเรา ถ้าเราใช้มากกว่ารายได้ที่เรามี

และเรื่องสยองคือ

คนส่วนใหญ่ที่มีปัญหาหนี้บัตรเครดิต แต่ไม่รู้ตัวว่าตัวเองมีปัญหา

นั่นทำให้ปัญหามันยิ่งทับถมไปเรื่อย ๆ จนถึงขั้นชำระไม่ไหว จนไปกระทบกับเครดิตบูโร

ถ้าไม่อยากไปจนถึงจุดนั้น มาดู 5 สัญญาณเตือนว่าเรามีความเสี่ยงจากการใช้บัตรเครดิต หรือไม่

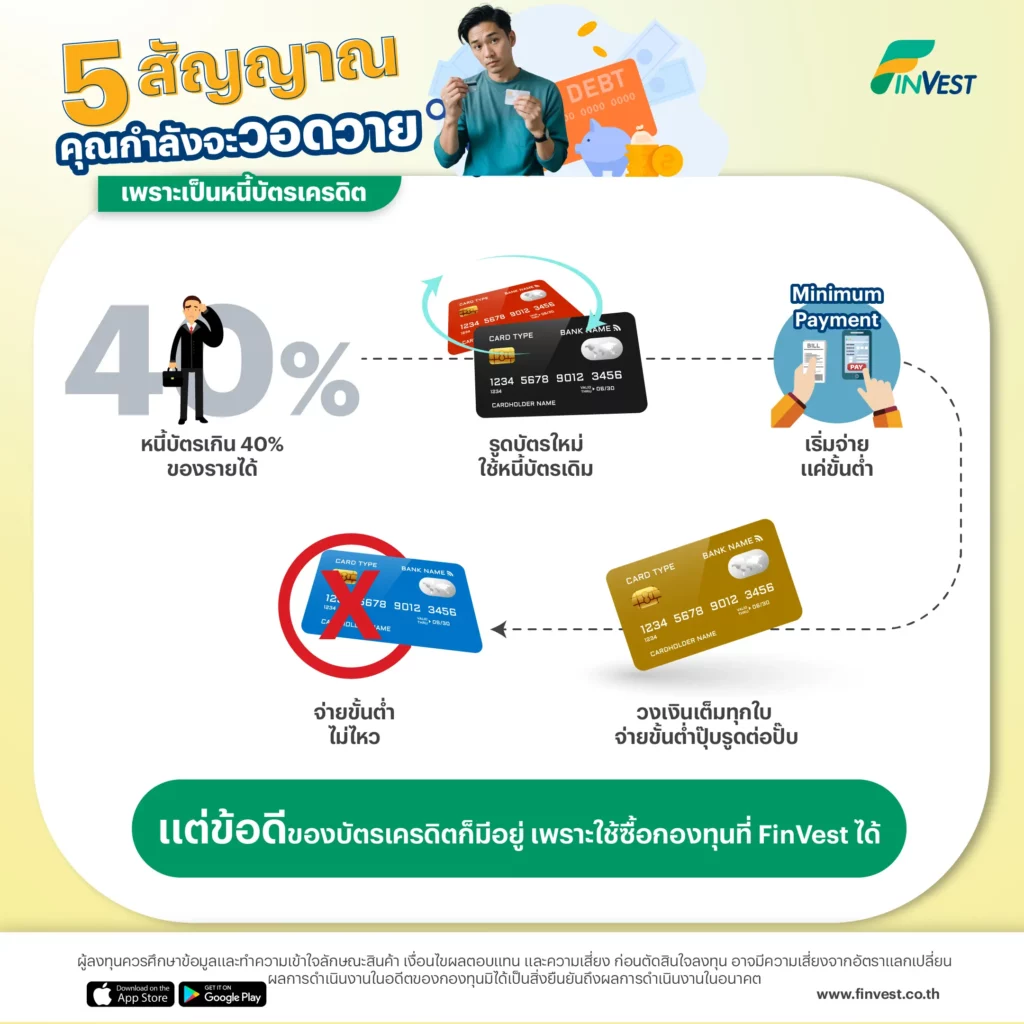

5 สัญญาณ คุณกำลังจะวอดวายเพราะเป็นหนี้บัตรเครดิต

สัญญาณที่ 1: หนี้บัตรเกิน 40% ของรายได้

นี่คือสัญญาณเตือนแรกของการขาดสภาพคล่อง

เหตุผลเพราะส่วนใหญ่แล้ว บัตรเครดิตมักจะมีไว้จ่ายสำหรับค่าใช้จ่ายในชีวิตประจำวัน เช่น ค่าอาหาร

แน่นอนว่าในชีวิตคนทั่วไป ยังมีรายจ่ายอื่น ๆ ที่ต้องจ่ายด้วยเงินสดอยู่ เช่น ค่าผ่อนบ้าน ซึ่งโดยทั่วไปแล้วจะอยู่ที่ราว ๆ 30%-50% ของเงินเดือน

การที่เราใช้บัตรเครดิตเกิน 40% เลยถือเป็นสัญญาณเตือนแรกว่าห้ามมีอะไรผิดพลาดในการใช้จ่ายรายเดือนเลย เพราะถ้าพลาด มันจะนำไปสู่สัญญาณถัดไป

สัญญาณที่ 2: รูดบัตรใหม่ใช้หนี้ใบเดิม

เชื่อว่าหลายคนมีบัตรเครดิตเกิน 1 ใบ

ทีนี้พอเราขาดสภาพคล่อง สิ่งที่หลายคนทำกันคือคิดว่าตัวเอง “เอาอยู่” จากนั้นรูดบัตรเครดิตอีกใบ

ซ้ำร้ายกว่านั้นถ้าไปกดเงินจากบัตรเงินสด เพราะผลร้ายจะทวีคูณกว่าบัตรเครดิต

ถ้าสภาพคล่องกลับมาทันก็ดีไป แต่ถ้ามาไม่ทันล่ะก็จะนำไปสู่สัญญาณเตือนถัดไป

สัญญาณที่ 3: เริ่มจ่ายแค่ขั้นต่ำ

ปัจจุบันบัตรเครดิตมีกำหนดชำระขั้นต่ำ 8% และจะปรับขึ้นเป็น 10% ในปีหน้า

ทีนี้ถ้าใครเผลอรูดไปเรื่อย ๆ แต่เริ่มต้นชำระทั้งก้อนไม่ไหว ไม่ว่าจะด้วยเหตุผลอะไรก็ตาม

สัญญาณที่ตามมาคือจะเริ่มจ่ายแค่ขั่นต่ำ

แน่นอนว่ามาถึงจุดนี้ดอกเบี้ยบัตรเครดิตจะเริ่มทำงานแล้ว

สัญญาณที่ 4: วงเงินเต็มทุกใบ จ่ายขั้นต่ำปุ๊บรูดต่อปั๊บ

มาถึงจุดนี้พอจ่ายคืนหนี้บัตรได้บ้างปุ๊บ ก็รูดต่อทันที

ถ้ามาถึงจุดนี้ต้องบอกว่าขีดอันตรายนั้นเพิ่มขึ้นสูงไปอีก

อาจจะต้องพิจารณาหยุดก่อหนี้เพิ่ม รวมถึงหารายได้เสริมเพื่อแก้ปัญหาต่อไป

สัญญาณที่ 5: จ่ายขั้นต่ำไม่ไหว

มาถึงจุดนี้คือไม่มีแม้กระทั่งเงินสดมาจ่ายขั้นต่า และนำไปสู่เครดิตบูโรที่เสียหาย ถูกฟ้องยึดทรัพย์ในที่สุด

วิธีแก้หนี้บัตรเครดิต

ระยะสั้น

- ขายสินทรัพย์เพื่อปิดหนี้

- ติดต่อเจรจาประนอมหนี้

- ติดต่อขอรวมหนี้ โดยรวมหนี้บัตรเครดิตไปกับหนี้บ้านหรือหนี้รถ หรือเพื่อพักชำระ ลดอัตราดอกเบี้ย และยืดระยะเวลาชำระออกไปด้วย

ระยะยาว

ในระยะยาวแล้ว สุดท้ายก็วนกลับมาที่ทำยังไงก็ได้ให้รายรับมากกว่ารายจ่าย

โดยหลักการคือ

- หารายได้เพิ่ม

- ลดรายจ่ายที่ไม่จำเป็น

- ทยอยปลดหนี้ โดยจะใช้การปิดหนี้ก้อนเล็กก่อนเพื่อสร้างความมั่นใจ หรือจะปิดหนี้ดอกเบี้ยสูงก่อนก็ได้

วิธีป้องกันไม่ให้ตัวเองเป็นหนี้บัตรเครดิต

หลักการง่าย ๆ คือการจินตนาการว่าการรูดบัตรเครดิต = การจ่ายเงิน

อาจจะลองเปิดบัญชีธนาคารขึ้นมาแล้วเมื่อไรก็ตามที่มีการรูดบัตรเครดิต ให้โอนเงินไปเก็บไว้ตามจำนวนที่รูด

เช่นรูดซื้อของ 1,000 ก็โอนเข้าบัญชี 1,000

พอถึงเวลาก็นำเงินจำนวนนั้นไปจ่ายค่าบัตรเครดิต

เพราะอย่าลืมว่า บัตรเครดิต ถ้าใช้เป็น เราจะได้ทั้ง

- ส่วนลด

- แต้มสะสมคะแนน

- Cash Back

- สิทธิพิเศษ

และเหมือนที่เล่าไปตอนต้น ถ้าเราใช้จ่ายอย่างมีสติ บัตรเครดิตจะไม่เป็นนายเรา

*ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต

**การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน

#FinVest #YourWingsYourWays

อ้างอิง

https://www.setinvestnow.com/th/knowledge/article/7-warning-signs-of-credit-card-debt-problem

https://oomtang.gsb.or.th/kms/kms_view/57

หน้าหลัก

https://www.krungsri.com/th/krungsri-the-coach/loan/borrowing/6-tips-exit-debt-personal-loan