คุ้มไหม ถ้าจะซื้อกองทุนลดหย่อนภาษี?

นี่คือคำถามที่หลายคนสงสัย

แล้วจริง ๆ ผลตอบแทนที่ได้จากกองทุนรวมจริง ๆ เป็นเท่าไร

วันนี้ FinVest เรามีคำตอบครับ

มารู้จักกับต้นทุนค่าเสียโอกาสกันก่อน

ต้นทุนค่าเสียโอกาส คือ การทำอย่างหนึ่งต้องแลกกับการไม่ได้ทำอีกอย่างหนึ่ง

เพื่อให้เข้าใจได้ง่ายขึ้น ขอยกตัวอย่างเรามีทางเลือกการลงทุน 2 ทาง

- ซื้อกองทุนลดหย่อนภาษี 100,000 บาท แต่ต้องติดเงื่อนไข หรือเผลอ ๆ ถ้าโชคร้าย เราต้องเสียชีวิตไปพร้อมไม่ได้ใช้เงินปรนเปอสร้างความสุข

- ซื้อกองทุนทั่วไป 100,000 บาท พอพอร์ตโตขึ้น ก็เอาออกมาใช้ได้เลย

นี่คือปัญหาที่นักลงทุนหลายคนกังวลกับกองทุน SSF และ RMF และ TESG เนื่องจากการลงทุนใน SSF และ RMF ทำให้เราเสียสภาพคล่องหรือไม่มีโอกาสได้ใช้ไปไปนั่นเอง

เพราะอย่าลืมว่า

- SSF จะขายออกได้เมื่อถือเกิน 10 ปี

- RMF ขายได้หลังจากอายุ 55

- ส่วน TESG ขายได้เมื่อถือเกิน 5 ปี

แปลว่าการเลือกลงทุนในด้วยการเลือกซื้อกองทุนลดหย่อนภาษี ทำให้เราเสียโอกาสไม่ได้ใช้เงินอย่างน้อยก็ช่วงเวลาหนึ่งเลย ทีนี้คำถามต่อมาแล้วจะเลือกวิธีไหนดี อะไรคือจุดตัดสินใจ

ไปดูกันต่อเลยครับ

แล้วอะไรคือจุดตัดสินใจว่าเลือกวิธีไหน

ผลตอบแทนที่เราได้จากการลงทุนใน SSF, RMF และ TESG นั้นมาจากสองส่วน ได้แก่

- ผลตอบแทนจากการลงทุน

- ผลตอบแทนจากการลดหย่อนภาษี

แน่นอนว่าผลตอบแทนจากการลงทุน เราอาจคำนวณเป็นตัวเลขตรง ๆ ไม่ได้ แต่เราพอจะเดาได้จากค่าเฉลี่ยของประเภทสินทรัพย์ เช่น

- กองทุนตราสารหนี้ 2 – 3 %

- กองทุนรวมผสม 4 – 5%

- กองทุนรวมหุ้น 6 – 9%

ส่วนผลตอบแทนจากการลงทุนในกองทุนลดหย่อนภาษีนั้น เราจะคำนวณจากภาษีที่ลดหย่อนได้ ซึ่งขึ้นอยู่กับฐานภาษีด้วยนั่นเอง

แล้วเลือกวิธีไหนดี

วิธีการคำนวณง่าย ๆ คือ

ถ้าทำผลตอบแทนเพิ่มเติม ได้มากกว่า ผลตอบแทนจากการลดหย่อน = เลือกซื้อกองทุนทั่วไปที่ไม่ลดหย่อนภาษี

ถ้าทำผลตอบแทนเพิ่มเติม ได้น้อยกว่า ผลตอบแทนจากการลดหย่อน = เลือกซื้อกองทุนลดหย่อนภาษี

จากเงื่อนไข เราต้องมาทำความเข้าใจกันต่อว่า การลดหย่อนนั้น คิดเป็นผลตอบแทนกี่ % ต่อปีกันแน่

วิธีการคำนวณ ทำตามได้ง่าย ๆ ไม่ต้องเป็นวิศวกรก็ทำตามได้

นี่คือวิธีการคำนวณผลตอบแทนที่จะได้รับจากกองทุนลดหย่อน

- คำนวณวงเงินที่จะซื้อ สมมติว่า ซื้อลงทุน 10,000 บาท

- นำวงเงินที่จะซื้อ * ฐานภาษี สมมติว่าฐานภาษี 10% เราจะได้เงินลดหย่อนมา 1,000 บาท

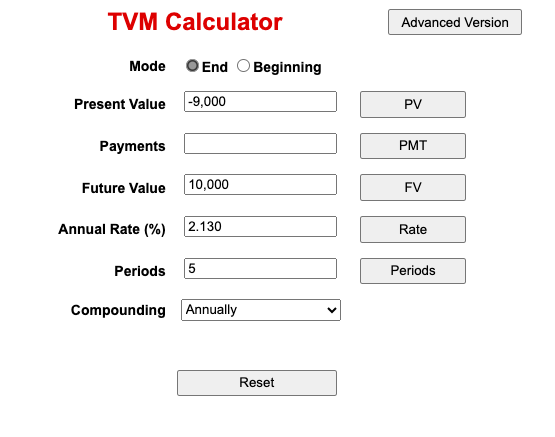

- ไปที่ Financial Calculators

- กรอกตัวเลขตามนี้

- Present Value = จำนวนเงินที่ลงทุน – ภาษีที่ลดหย่อนได้ โดยใส่เป็นค่าติดลบเพราะเป็นเงินลงทุนที่จ่ายออกไป จะได้ตัวเลข – (10,000-1,000)

- Future Value = จำนวนเงินที่จะได้คืนมาเมื่อลงทุนครบกำหนด จะได้ตัวเลข 10,000

- Periods = จำนวนปีที่ถือ ในที่นี้สมมติเป็น 5 ปี ของ TESG (TESG = 5 ปี, SSF = 10 ปี ส่วน RMF ขึ้นกับอายุ)

- กดตรงปุ่ม Rate เพื่อหาค่าผลตอบแทนที่ได้จากการลดหย่อนต่อปี

เท่านี้ก็จะได้ผลตอบแทนแล้ว

แต่ถ้าขี้เกียจคิด เราทำผลตอบแทนในส่วนของ TESG และ SSF มาให้แล้ว

จากตารางเห็นอะไรไหมครับ ถูกต้องครับ TESG ให้ผลตอบแทนมากกว่า SSF เป็นเท่าตัว เพราะระยะเวลาลงทุนที่สั้นกว่า

และอย่าลืมนะครับว่าตัวเลขดังกล่าวยังไม่รวมผลตอบแทนจากการลงทุนจากสินทรัพย์

ใครไม่ชอบหุ้นไทย ตราสารหนี้ไทยก็มีให้เลือกนะครับ

ถ้าเพิ่มวงเงินลงทุน ผลตอบแทนจะเพิ่มไหม

คำตอบคือ : เท่าเดิมครับ

ผลตอบแทนจากการลดหย่อนจะได้ดังตารางเสมอไปไหม

คำตอบคือ : ไม่ครับ ถ้าฐานภาษีเราเปลี่ยน เพราะถ้าการซื้อลงทุนแล้วทำให้ฐานภาษีลดลง จะทำให้ผลตอบแทนที่เป็น % ลดลงตามไปด้วยครับ

สรุปแล้วจุดตัดสินใจคืออะไร?

ขอสรุปให้ง่าย ๆ ว่า การตัดสินใจซื้อกองทุนลดหย่อนภาษีหรือกองทุนทั่วไปที่ไม่ลดหย่อนภาษีนั้นขึ้นอยู่กับ

ถ้าทำผลตอบแทนเพิ่มเติม ได้มากกว่า ผลตอบแทนจากการลดหย่อน = เลือกซื้อกองทุนทั่วไปที่ไม่ลดหย่อนภาษี

แต่ถ้าเราไม่สามารถทำได้ การซื้อกองทุนลดหย่อนภาษี ก็เป็นทางเลือกที่น่าสนใจครับ

ขอกลับมาที่เรื่องต้นทุนค่าเสียโอกาสอีกนิดครับ เพราะในโลกการลงทุน ยังมีทางเลือกอีกมากมาย

ถ้าเราสามารถหาหนทางการลงทุนอื่นที่สามารถทำผลตอบแทนได้มากกว่าการลงทุนกองทุนรูปแบบเหล่านี้ทั้งหมด บนความเสี่ยงที่คำนวณได้และรับได้

ก็ไม่ต้องเลือกซื้อกองทุนเลยก็ได้นะครับ

*ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต

**การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน

#FinVest #YourWingsYourWays