ปัญหาที่หลายคนต้องเผชิญเมื่อเปลี่ยนงาน คือ บริษัทใหม่ไม่มี กองทุนสำรองเลี้ยงชีพ (Provident Fund: PVD) ซึ่งเป็นหนึ่งในช่องทางการออมเพื่อเกษียณอายุ หลายคนอาจเกิดคำถามว่า แล้วเงินที่สะสมมาจากบริษัทเก่าล่ะจะหายไปไหม? คำตอบคือไม่หายครับ

คำถามถัดมาคือแล้วมีทางเลือกไหนบ้างที่จะช่วยจัดการเงินกองทุน PVD นี้ได้ต่อไป

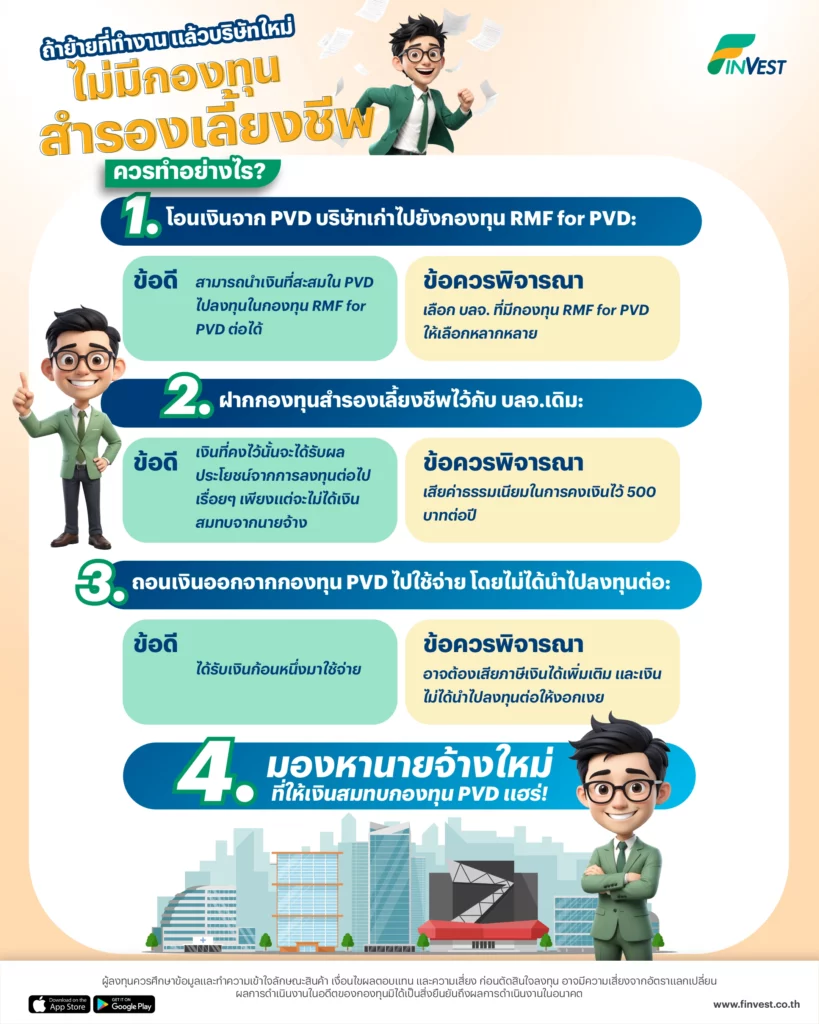

ทางเลือกเมื่อย้ายงานและบริษัทใหม่ไม่มีกองทุนสำรองเลี้ยงชีพ

1. โอนเงินจากกองทุน PVD บริษัทเก่าไปยังกองทุน RMF for PVD :

- ข้อดี :

- สามารถนำเงินที่สะสมใน PVD ไปลงทุนในกองทุน RMF for PVD ต่อได้ ซึ่งเป็นอีกหนึ่งช่องทางการออมเพื่อเกษียณที่ได้รับสิทธิประโยชน์ทางภาษี

- ข้อควรพิจารณา :

- เลือก บลจ. ที่มีกองทุน RMF for PVD ให้เลือกหลากหลาย

- ต้องดำเนินการผ่านฝ่ายทรัพยากรบุคคลและบลจ. ที่จะดูแลกองทุน PVD ปลายทาง

2. ฝากกองทุนสำรองเลี้ยงชีพไว้กับ บลจ.เดิม :

- ข้อดี :

- เงินที่คงไว้นั้นจะได้รับผลประโยชน์จากการลงทุนต่อไปเรื่อยๆ เพียงแต่จะไม่ได้เงินสมทบจากนายจ้างเดิม

- เงินได้ลงทุนอย่างต่อเนื่อง โดยถ้าหากทำถูกต้องตามเงื่อนไข จะถอนเงินได้เมื่ออายุ 55 ปี พร้อมได้รับสิทธิยกเว้นภาษี

- ข้อควรพิจารณา :

- เสียค่าธรรมเนียมในการคงเงินไว้ 500 บาทต่อปี

3. ถอนเงินออกจากกองทุน PVD ไปใช้จ่าย โดยไม่ได้นำไปลงทุนต่อ :

- ข้อดี :

- ได้รับเงินก้อนหนึ่งมาใช้จ่าย

- ข้อควรพิจารณา :

- หากขายกองทุน PVD ผิดเงื่อนไข ต้องนำเงินได้ส่วนที่เป็น เงินสมทบของนายจ้าง ผลประโยชน์ของเงินสะสม และเงินสมทบ รวมเป็นเงินได้เพื่อเสียภาษีบุคคลธรรมดา

- เงินไม่ได้นำไปลงทุนต่อ

4. มองหานายจ้างใหม่ ที่ให้เงินสมทบกองทุน PVD แฮร่!

ใกล้สิ้นปีแล้ว หากมีแพลนต้องซื้อกองทุนลดหย่อนภาษี ถ้ายังไม่รู้ว่าเลือกกองทุนไหนดี มาทางนี้เลยครับ

โพย กองทุนดัชนี SSF RMF ThaiESG ลดหย่อนภาษี ปี 2024 ครบ จบ โดย FinVest

*ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต

**การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน

#FinVest #YourWingsYourWays