ไหนตอนเด็กๆ ใครไม่ชอบวิชาเลขบ้าง ยกมือ!

ผมเองก็เป็นหนึ่งคนที่ไม่ค่อยถนัดวิชานี้สักเท่าไร (ไม่อยากเปิดเกรดให้ดูเลย)

แต่พอจะต้องลงทุน ยังไง๊ยังไงก็หนีเรื่องของตัวเลขไม่พ้น

และบทความนี้ FinVest จะพูดถึง 8 ตัวเลขทางสถิติใน Fund Fact Sheet ที่เราคาดหวังว่า ถ้าทุกคนอ่านบทความนี้จบแล้ว อาการเกาหัวเวลาเห็นตัวเลขใน หนังสือชี้ชวน จะหายไป

ป่ะ มาเริ่มกันเลย Let’s go

.

┏━━━━━━━━━━━━━┓

? โปรโมชัน FinVest DCA Cashback รับเงินคืน สูงสุด 0.2%* ?

? DCA ที่ FinVest เจ๋งอย่างไร? พร้อมขั้นตอน DCA ?

? กองทุนเต็มไปหมด ทีนี้ก็ว้าวุ่น ให้เราช่วยคุณ กับโพยลงทุน จาก FinVest ?

? มัดรวมโปรโมชันกองทุนส่งตรงจากบลจ. ครบ จบ ที่เดียว ?

┗━━━━━━━━━━━━━┛

.

ไม่จำเป็นต้องเป็นโอลิมปิกคณิตศาสตร์ ก็อ่าน 8 ข้อมูลสถิติในหนังสือชี้ชวนเข้าใจได้

.

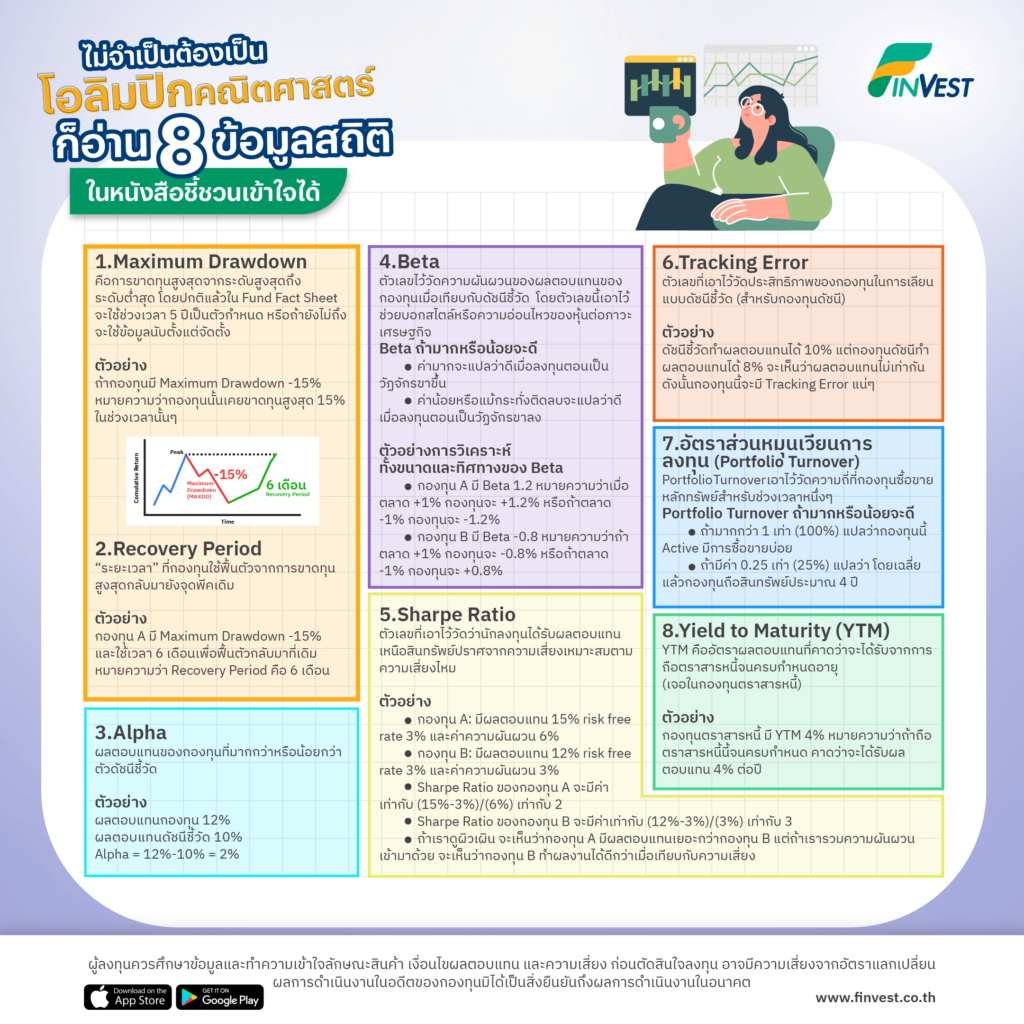

1. Maximum Drawdown

⭐️ Maximum Drawdown คืออะไร

- ค่า Maximum Drawdown หมายถึงการขาดทุนสูงสุดจากระดับสูงสุดถึงระดับต่ำสุด โดยปกติแล้วใน Fund fact sheet จะใช้ช่วงเวลา 5 ปีเป็นตัวกำหนด หรือถ้ายังไม่ถึง จะใช้ข้อมูลนับตั้งแต่จัดตั้ง

⭐️ Maximum Drawdown มีไว้ทำไม

- วัดความเสี่ยงที่เกิดขึ้นในการลงทุน

⭐️ Maximum Drawdown ถ้ามากหรือน้อยจะดี

- พูดถึงเรื่องขาดทุน ขาดทุนน้อยกว่าย่อมดีกว่า แต่ถ้าจะเทียบควรเทียบกับกองทุนที่ลงทุนในธีมใกล้ๆ กันนะครับ

- แต่จุดที่ต้องระวังสำหรับตัวเลขตัวนี้คือ ถ้ากองทุนเพิ่งจัดตั้งไม่นาน ค่าที่ได้อาจจะคลาดเคลื่อนได้ ดังนั้นควรไปดูกองทุนที่ลงทุนธีมเดียวกัน พิจารณาร่วมกับสไตล์การลงทุน เพื่อพิจารณาเพิ่มเติม และอีกจุดก็คือช่วงเวลาที่แตกต่างกัน ค่านี้ก็จะแตกต่างกันด้วยครับ

? ตัวอย่าง

- ถ้ากองทุนมี Maximum Drawdown -15% หมายความว่ากองทุนนั้นเคยขาดทุนสูงสุด 15% ในช่วงเวลานั้นๆ

——————————————————————————————–

2. Recovery Period

⭐️ Recovery Period คืออะไร

- “ระยะเวลา” ที่กองทุนใช้ฟื้นตัวจากการขาดทุนสูงสุด กลับมายังพีคเดิม

⭐️ Recovery Period มีไว้ทำไม

- ช่วยให้นักลงทุนเข้าใจถึงระยะเวลาที่กองทุนต้องใช้เพื่อฟื้นตัวกลับมาที่เดิม

⭐️ Recovery Period ถ้ามากหรือน้อยจะดี

- ลองนึกถึงนักกีฬาที่บาดเจ็บแล้วฟื้นตัวไวๆ ก็ได้ครับ แปลว่าค่า Recovery Period ที่สั้นแสดงว่ากองทุนมีการฟื้นตัวที่รวดเร็ว และยิ่งเร็วแปลว่ายิ่งดี

? ตัวอย่าง

- กองทุน A มี Maximum Drawdown -15% และใช้เวลา 6 เดือนเพื่อฟื้นตัวกลับมาที่เดิม หมายความว่า Recovery Period คือ 6 เดือน

——————————————————————————————–

3. Alpha

⭐️ Alpha คืออะไร

- ผลตอบแทนของกองทุนที่มากกว่าหรือน้อยกว่าตัวดัชนีชี้วัดที่ปรับด้วยความเสี่ยง โดยคำนวณจาก การนำผลตอบแทนกองทุนมาลบผลตอบแทนของดัชนีดังกล่าวออก

⭐️ Alpha มีไว้ทำไม

- วัดประสิทธิภาพของกลยุทธ์หรือความสามารถของผู้จัดการกองทุน

⭐️ Alpha ถ้ามากหรือน้อยจะดี

- ถ้าค่า Alpha เป็นบวก หมายความว่ากองทุนมีผลตอบแทนที่ดีกว่าดัชนีชี้วัด ในขณะที่ติดลบแปลว่ากองทุนแพ้ดัชนีชี้วัด แปลว่ายิ่ง Alpha มาก ยิ่งดีครับ

- แต่โดยส่วนใหญ่แล้ว กองทุนที่ Alpha ที่มาก มักจะตามมาด้วยความผันผวนที่มากตามไปด้วย

? ตัวอย่าง

- สมมติว่าดัชนีชี้วัดปรับด้วยความเสี่ยงแล้ว ทำผลตอบแทนได้ 10% แล้วกองทุนทำผลตอบแทนได้ 12% หมายความว่ามีผลตอบแทนที่สูงกว่าดัชนีชี้วัด 2% แปลว่ากองทุนมี Alpha เป็น 2%

——————————————————————————————–

4. Beta

⭐️ Beta คืออะไร

- การวัดความผันผวนของผลตอบแทนของกองทุนเมื่อเทียบกับดัชนีชี้วัด

⭐️ Beta มีไว้ทำไม

- ช่วยบอกสไตล์หรือความอ่อนไหวของหุ้นต่อภาวะเศรษฐกิจ

⭐️ Beta ถ้ามากหรือน้อยจะดี

- ค่ามากจะแปลว่าดีเมื่อลงทุนตอนเป็นวัฏจักรขาขึ้น

- ค่าน้อยหรือแม้กระทั่งติดลบจะแปลว่าดีเมื่อลงทุนตอนเป็นวัฏจักรขาลง

- แต่ตัวเลขค่า Beta นั้นเราต้องวิเคราะห์ทั้ง “ขนาด” และ “ทิศทาง”

⭐️ วิเคราะห์ขนาดของ Beta

- ถ้า Beta มากกว่า 1 กองทุนมีความผันผวนกว่าตลาด

- ถ้า Beta เท่ากับ 1 แปลว่ากองทุนผันผวนเท่าตลาด

- ถ้า Beta อยู่ระหว่าง 0 ถึง 1 กองทุนผันผวนน้อยกว่าตลาด

- ถ้า Beta เท่ากับ 0 อยู่ระหว่าง 0 ถึง 1 กองทุนให้ผลตอบแทนไม่สัมพันธ์กับของตลาด

⭐️ วิเคราะห์ทิศทางของ Beta

- Beta เป็นบวก แปลว่า กองทุนเคลื่อนไปในทิศทางเดียวกับตลาด

- Beta ติดลบ แปลว่า กองทุนเคลื่อนไปคนละทางกับตลาด

? ตัวอย่างการวิเคราะห์ทั้งขนาดและทิศทางของ Beta

- กองทุน A มี Beta 1.2 หมายความว่าเมื่อตลาด +1% กองทุนจะ +1.2% หรือถ้าตลาด -1% กองทุนจะ -1.2%

- กองทุน B มี Beta -0.8 หมายความว่าถ้าตลาด +1% กองทุนจะ -0.8% หรือถ้าตลาด -1% กองทุนจะ +0.8%

——————————————————————————————–

5. Sharpe Ratio

⭐️ Sharpe Ratio คืออะไร

- วัดประสิทธิภาพของกองทุนโดยหักลบผลตอบแทนที่ปราศจากความเสี่ยง แล้วนำไปเทียบกับความผันผวนของกองทุน โดยสูตรการคำนวณคือ (ผลตอบแทนที่ทำได้ – ผลตอบแทนที่ไร้ความเสี่ยง)/ค่าเบี่ยงเบนมาตรฐาน

⭐️ มีไว้ทำไม

- วัดว่านักลงทุนได้รับผลตอบแทนเหนือสินทรัพย์ปราศจากความเสี่ยงเหมาะสมตามความเสี่ยงไหม

⭐️ ถ้ามากหรือน้อยจะดี

- Sharpe Ratio ที่มากแสดงว่านักลงทุนได้รับผลตอบแทนที่ดีเมื่อเทียบกับความเสี่ยงที่นักลงทุนต้องแบก นั่นคือ ค่านี้ ยิ่งมาก ยิ่งดี

? ตัวอย่าง

สมมติว่า

- กองทุน A: มีผลตอบแทน 15% risk free rate 3% และค่าความผันผวน 6%

- กองทุน B: มีผลตอบแทน 12% risk free rate 3% และค่าความผันผวน 3%

- Sharpe Ratio ของกองทุน A จะมีค่าเท่ากับ (15%-3%)/(6%) เท่ากับ 2

- Sharpe Ratio ของกองทุน B จะมีค่าเท่ากับ (12%-3%)/(3%) เท่ากับ 3

- ถ้าเราดูผิวเผิน จะเห็นว่ากองทุน A มีผลตอบแทนเยอะกว่ากองทุน B แต่ถ้าเรารวมความผันผวนเข้ามาด้วย จะเห็นว่ากองทุน B ทำผลงานได้ดีกว่าเมื่อเทียบกับความเสี่ยง

——————————————————————————————–

6. Tracking Error

⭐️ Tracking Error คืออะไร

- สำหรับกองทุนดัชนี เป้าหมายของกองทุนกลุ่มนี้ไม่ใช่การเอาชนะดัชนีชี้วัด แต่คือการทำยังไงก็ได้ให้ผลตอบแทนใกล้เคียงดัชนีชี้วัดที่สุด

- และตัวเลขที่ใช้วัดความใกล้เคียงคือ Tracking Error

- โดยที่ Tracking Error ใช้วัดความต่างระหว่างผลตอบแทนระหว่างกองทุนและดัชนีชี้วัด

⭐️ Tracking Error มีไว้ทำไม

- วัดประสิทธิภาพของกองทุนในการเลียนแบบดัชนีชี้วัด

⭐️ Tracking Error ถ้ามากหรือน้อยจะดี

- Tracking Error ที่น้อยแสดงว่ากองทุนมีประสิทธิภาพในการเลียนแบบดัชนีชี้วัด หรือน้อยคือดีนั่นเอง

- ถ้าค่า Tracking Error มากแปลว่ากองทุนไม่ขยับตามดัชนีชี้วัด (ซึ่งอาจจะหมายถึงขี้นเยอะกว่าหรือลงเยอะกว่าก็ได้)

? ตัวอย่าง

- สมมติดัชนีชี้วัดทำผลตอบแทนได้ 10% แต่กองทุนดัชนีทำผลตอบแทนได้ 8% จะเห็นว่าผลตอบแทนไม่เท่ากัน ดังนั้นกองทุนนี้จะมี Tracking Error แน่ๆ

——————————————————————————————–

7. อัตราส่วนหมุนเวียนการลงทุน (Portfolio Turnover)

⭐️ Portfolio Turnover คืออะไร

- Portfolio Turnover เอาไว้วัดความถี่ที่กองทุนซื้อขายหลักทรัพย์สำหรับช่วงเวลาหนึ่งๆ

- เอาไว้วิเคราะห์ว่ากองทุนนี้บริหารงานแบบ Passive หรือ Active

- Portfolio Turnover คิดจากการนำตัวเลขการซื้อสินทรัพย์ และขายสินทรัพย์ของกองทุน สมมติเป็นช่วงเวลา 1 ปี มาหาค่าที่น้อยกว่า จากนั้นหารด้วย NAV

⭐️ Portfolio Turnover มีไว้ทำไม

- เอาไว้วิเคราะห์ว่ากองทุนนี้บริหารงานแบบ Passive หรือ Active

- แต่อัตราส่วนที่สูงแสดงว่ามีการซื้อขายหลักทรัพย์บ่อย ซึ่งอาจเกิดค่าใช้จ่ายสูง

- บางกองทุน Active แล้วผลตอบแทนดี ในขณะที่บางกองไม่ปรับพอร์ตเลยแต่ผลตอบแทนแย่ ก็มี

- การดู Portfolio Turnover ของ Feeder fund จะไม่มีความหมาย ให้เราไปดูที่ Master fund

⭐️ Turnover ถ้ามากหรือน้อยจะดี

- ถ้ามากกว่า 1 เท่า (100%) แปลว่ากองทุนนี้ Active มีการซื้อขายบ่อย

- ถ้ามีค่า 0.25 เท่า (25%) แปลว่า โดยเฉลี่ยแล้วกองทุนถือสินทรัพย์ประมาณ 4 ปี

? ตัวอย่าง

กองทุนมีอัตราส่วนหมุนเวียนการลงทุน 1 เท่า หมายความว่าภายในระยะเวลาหนึ่ง กองทุนได้ซื้อขายหลักทรัพย์ที่มีมูลค่ารวมเท่ากับของพอร์ตทั้งหมด หรือก็คือเปลี่ยนหน้าหุ้นไปทั้งหมดเลยนั่นเอง

——————————————————————————————–

8. Yield to Maturity (YTM)

⭐️ Yield to Maturity คืออะไร

- YTM จะเจอเฉพาะในกองทุนที่ลงทุนในตราสารหนี้

- YTM คืออัตราผลตอบแทนที่คาดว่าจะได้รับจากการถือตราสารหนี้จนครบกำหนดอายุ

⭐️ Yield to Maturity มีไว้ทำไม

- ช่วยในการประเมินความน่าสนใจของตราสารหนี้ เพราะแต่ละตราสารหนี้มีข้อกำหนดและเงื่อนไขแตกต่างกัน ดังนั้น การปรับตัวเลขให้เป็น %ต่อปี จะช่วยทำให้เห็นภาพผลตอบแทนได้ชัดเจนขึ้นและนำมาเปรียบเทียบกันได้

⭐️ Yield to Maturity ถ้ามากหรือน้อยจะดี

- YTM ที่สูงแสดงว่ากองทุนตราสารหนี้นั้นมี Valuation ถูก

? ตัวอย่าง

- กองทุนตราสารหนี้ มี YTM 4% หมายความว่าถ้าถือตราสารหนี้นี้จนครบกำหนด คาดว่าจะได้รับผลตอบแทน 4% ต่อปี

——————————————————————————————–

เอาล่ะ มาลงสนามจริงกัน

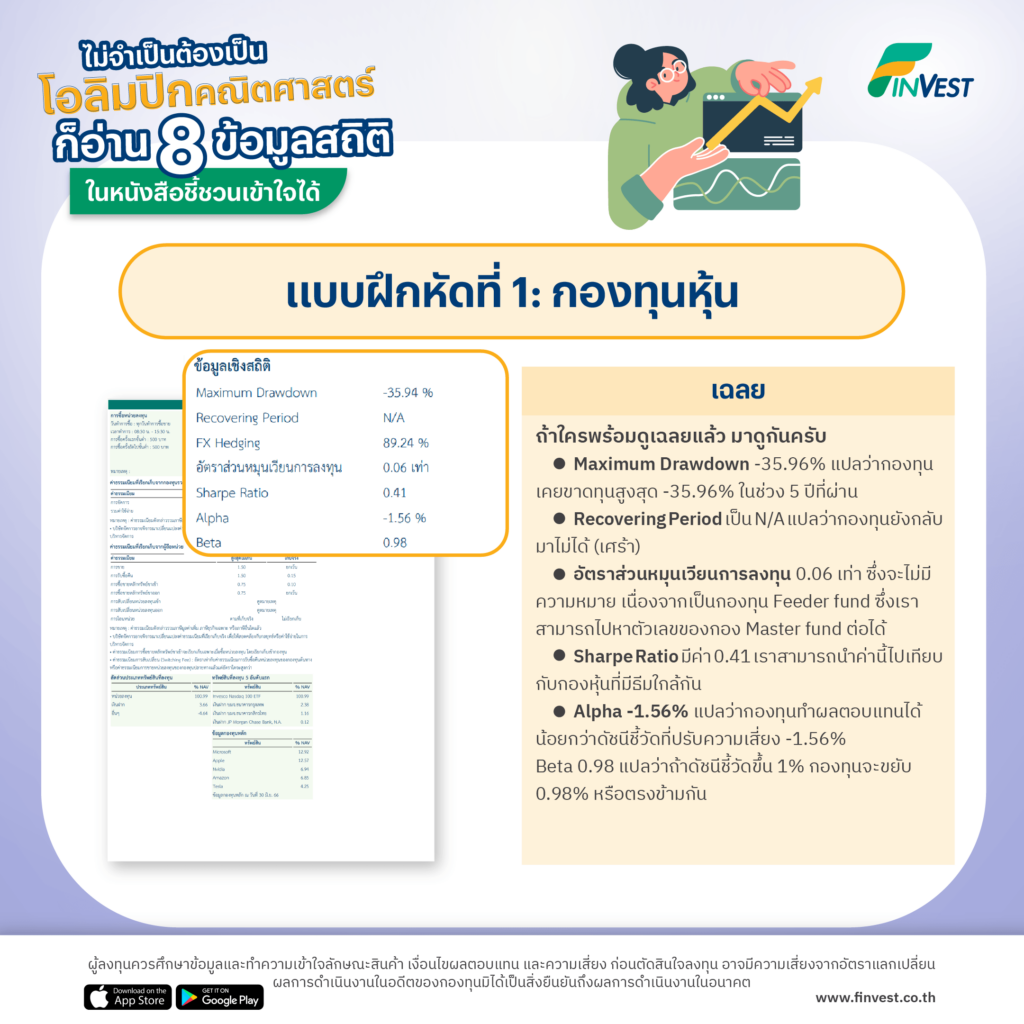

ตัวอย่างจริงที่ 1 : กองทุนหุ้น

อันนี้คือตัวอย่างจริงที่เรานำมาจาก Fund Fact Sheet ของกองทุน K-USXNDQ-A(D) และจากบทเรียนที่เราติวเข้มข้นกันมาก่อนด้านบนแล้ว FinVest อยากลองให้ทุกคนวิเคราะห์กันด้วยตัวเองก่อนที่จะดูเฉลย

โอเค ถ้าใครพร้อมดูเฉลยแล้ว มาดูกันครับ

- Maximum Drawdown -35.96% แปลว่ากองทุนเคยขาดทุนสูงสุด -35.96% ในช่วง 5 ปีที่ผ่าน

- Recovering Period เป็น N/A แปลว่ากองทุนยังกลับมาที่พีคเดิมไม่ได้ (เศร้า)

- อัตราส่วนหมุนเวียนการลงทุน 0.06 เท่า ซึ่งจะไม่มีความหมาย เนื่องจากเป็นกองทุน Feeder fund ซึ่งเราสามารถไปหาตัวเลขของกอง Master fund ต่อได้

- Sharpe Ratio มีค่า 0.41 เราสามารถนำค่านี้ไปเทียบกับกองหุ้นที่มีธีมใกล้กัน

- Alpha -1.56% แปลว่ากองทุนทำผลตอบแทนได้น้อยกว่าดัชนีชี้วัดที่ปรับความเสี่ยง -1.56%

- Beta 0.98 แปลว่าถ้าดัชนีชี้วัดขึ้น 1% กองทุนจะขยับ 0.98% หรือตรงข้ามกัน

.

มาดูอีกตัวอย่างจริงที่ 2 : กองทุนตราสารหนี้

โอเค มาวิเคราะห์กันครับ

- Maximum Drawdown แปลว่ากองทุนเคยขาดทุนสูงสุด -0.08% ในช่วง 5 ปีที่ผ่านมา

- Recovering Period เป็น 27 วัน แปลว่ากองทุนกลับมาจากการขาดทุนสูงสุดได้ใน 27 วัน

- อัตราส่วนหมุนเวียนการลงทุน 1.69 เท่า แปลว่าผู้จัดการกองทุนมีความ Active ในการบริหาร

- YTM หมายถึงผลตอบแทนที่คาดว่าจะได้รับ ถ้าถือจนครบกำหนดอายุ 1.86% ต่อปี

.

หวังว่าหลังจากผ่าน 2 แบบฝึกหัดนี้ไปแล้ว คุณจะไม่กลัวตัวเลขใน Fund Fact Sheet กันแล้วนะครับ

.

┏━━━━━━━━━━━━━┓

? FinVest แอปลงทุนแบบใหม่ ที่ได้รวบรวมกองทุนทั่วโลก มาให้คุณเลือกกองทุนที่เหมาะสม และตรงกับไลฟ์สไตล์ของตัวเอง ได้ง่าย ๆ

⭐️ ลงทุนได้ทั้งไทยและเทศ แอปแรกในไทย ให้คุณลงทุนได้จาก 43 บลจ. ชั้นนำ

⭐️ ใช้งานง่าย เริ่มต้นแค่มือถือเครื่องเดียว ทำได้ตั้งแต่เปิดบัญชียันซื้อขายง่ายแค่ปลายนิ้ว

⭐️ เคียงข้างคุณ มีทีมผู้เชี่ยวชาญคอยอัปเดตสภาพตลาด รวมถึงชี้เป้าการลงทุน

? เริ่มลงทุน – แอป FinVest

? สอบถาม – LINE

? ติดตาม – Facebook / Instagram

? อ่านบทความ – Website

┗━━━━━━━━━━━━━┛

#FinVest #YourWingsYourWays

.

* ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต

** การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน

อ้างอิง : https://www.mutualfundobserver.com/2014/08/recovery-time/