คราวที่แล้วเราได้พูดถึงการจัดพอร์ตแบบ 60/40 ไปแล้ว

เชื่อว่ามีนักลงทุนหลายท่านที่รู้สึกว่า 60/40 อาจจะธรรมดาไป โดยเฉพาะนักลงทุนที่ชอบความตื่นเต้น

ทีนี้เราลองมาดูการจัดพอร์ตอีกแบบหนึ่งที่ช่วยให้นักลงทุน (อาจจะ) คว้าโอกาสที่มากกว่า 60/40 นั่นก็คือการจัดพอร์ตแบบ Core-Satellite

ในบทความนี้ เราจะอธิบายว่า Core-Satellite คืออะไร พร้อมตัวอย่าง ไปลุยกันเลย

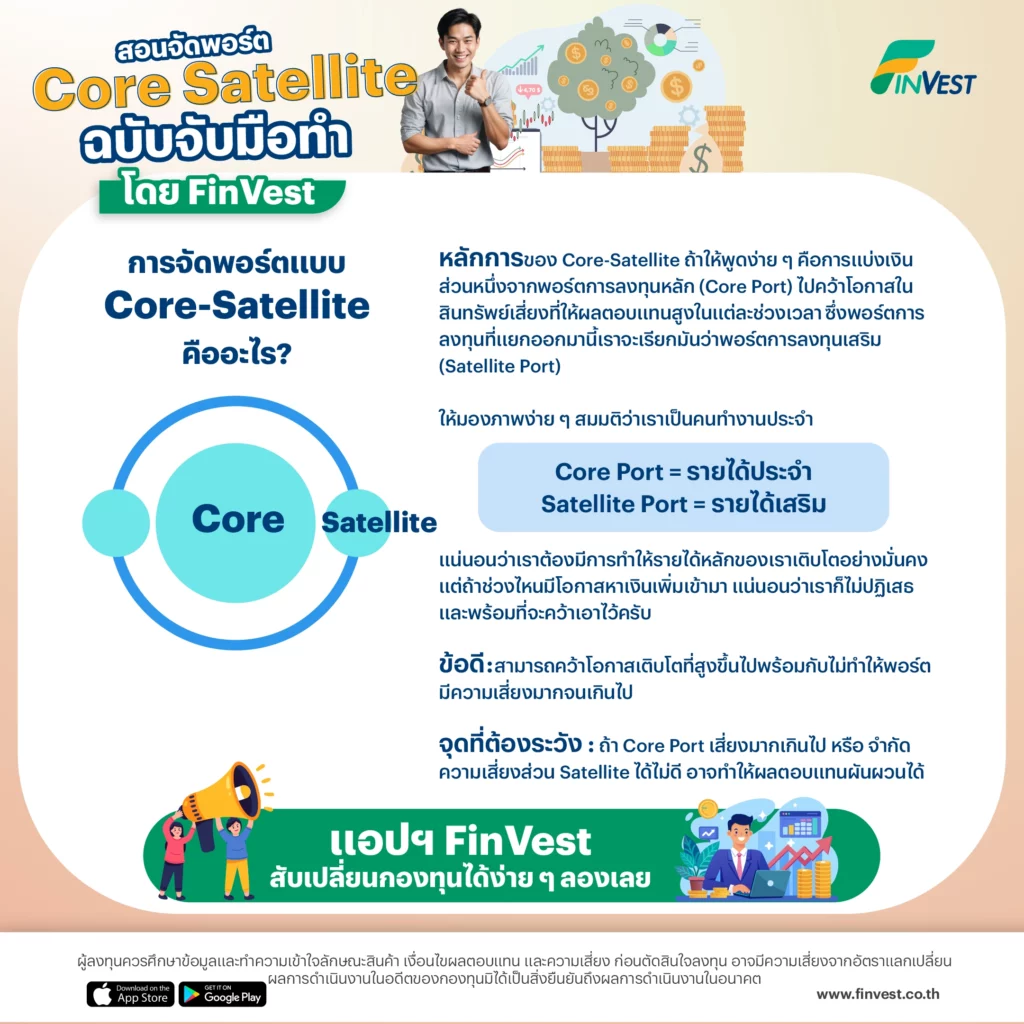

การจัดพอร์ตแบบ Core-Satellite คืออะไร?

หลักการของ Core-Satellite ถ้าให้พูดง่าย ๆ คือการแบ่งเงินส่วนหนึ่งจากพอร์ตการลงทุนหลัก (Core Port) ไปคว้าโอกาสในสินทรัพย์เสี่ยงที่ให้ผลตอบแทนสูงในแต่ละช่วงเวลา ซึ่งพอร์ตการลงทุนที่แยกออกมานี้เราจะเรียกมันว่าพอร์ตการลงทุนเสริม (Satellite Port)

ให้มองภาพง่าย ๆ สมมติว่าเราเป็นคนทำงานประจำ

Core Port = รายได้ประจำ

Satellite Port = รายได้เสริม

แน่นอนว่าเราต้องมีการทำให้รายได้หลักของเราเติบโตอย่างมั่นคง แต่ถ้าช่วงไหนมีโอกาสหาเงินเพิ่มเข้ามา แน่นอนว่าเราก็ไม่ปฏิเสธ และพร้อมที่จะคว้าเอาไว้ครับ

ข้อดี : สามารถคว้าโอกาสเติบโตที่สูงขึ้นไปพร้อมกับไม่ทำให้พอร์ตมีความเสี่ยงมากจนเกินไป

จุดที่ต้องระวัง : ถ้า Core Port เสี่ยงมากเกินไป หรือ จำกัดความเสี่ยงส่วน Satellite ได้ไม่ดี อาจทำให้ผลตอบแทนผันผวนได้

สอนจัดพอร์ต Core-Satellite แบบจับมือทำ

ขั้นตอนการจัดพอร์ต Core – Satellite แบบ 70%:30% มีดังนี้

- แบ่งเงินเป็นสองก้อน สัดส่วน 70% และ 30%

- ก้อนแรกสัดส่วน 70% จะลงทุนกี่กองทุนก็ได้ แต่โจทย์ของพอร์ตคือทำให้เงินต้นเติบโตระยะยาวอย่างมั่นคง ในความเสี่ยงที่เหมาะสม

- ก้อนที่สองสัดส่วน 30% จะลงทุนกี่กองทุนก็ได้ แต่โจทย์คือต้องช่วยกองแรกสร้างผลตอบแทนให้ดีขึ้นในแต่ละช่วงสภาวะตลาด แน่นอนว่าผลตอบแทนที่ดีอาจมาจากสองส่วน ส่วนแรกคือหลีกเลี่ยงการขาดทุน ส่วนที่สองคือหาผลตอบแทนเพิ่มเติม

ตัวอย่างการจัดพอร์ต Core-Satlliete

SSF

เหมาะกับใคร: นักลงทุนที่ต้องการลงทุนระยะ 10 ปี พร้อมได้สิทธิลดหย่อนภาษี

70% กองทุนผสม KKP INCOME-H-SSF

10% กองทุนหุ้นอินเดีย KT-INDIA-SSF

10% กองทุนทองคำ SCBGOLDH-SSF

10% กองทุนหุ้นทั่วโลกสไตล์เติบโต KKP GNP-H-SSF

ผลตอบแทนถึงสิ้นกันยายน 2567

- ตั้งแต่ต้นปี: 10%

- 3 เดือน: 4%

- 1 ปี: 18%

- 3 ปี: –

ผลขาดทุนสูงสุด: -27%

ลงทุนขั้นต่ำ 10,000 บาท

RMF สายเซฟ

เหมาะกับใคร: นักลงทุนที่ต้องการลงทุนระยะยาวเพื่อการเกษียณ

70% กองทุนผสม KWPBALRMF

10% กองทุนหุ้นอินเดีย KINDIARMF

10% กองทุนทองคำ SCBGOLDHRMF

10% กองทุนหุ้นทั่วโลกสไตล์เติบโต KKP GNP RMF-H

ผลตอบแทนถึงสิ้นกันยายน 2567

- ตั้งแต่ต้นปี: –

- 3 เดือน: 1%

- 1 ปี: –

- 3 ปี: –

ผลขาดทุนสูงสุด: –

ลงทุนขั้นต่ำ 10,000 บาท

RMF สายชิล

เหมาะกับใคร: นักลงทุนที่ต้องการลงทุนระยะยาวเพื่อการเกษียณ

70% กองทุนผสม KWPSPEEDRMF

10% กองทุนหุ้นอินเดีย KINDIARMF

10% กองทุนทองคำ SCBGOLDHRMF

10% กองทุนหุ้นทั่วโลกสไตล์เติบโต KKP GNP RMF-H

ผลตอบแทนถึงสิ้นกันยายน 2567

- ตั้งแต่ต้นปี: –

- 3 เดือน: 1%

- 1 ปี: –

- 3 ปี: –

ผลขาดทุนสูงสุด: –

ลงทุนขั้นต่ำ 10,000 บาท

RMF สายลุย

เหมาะกับใคร: นักลงทุนที่ต้องการลงทุนระยะยาวเพื่อการเกษียณ

70% กองทุนผสม KWPULTIRMF

10% กองทุนหุ้นอินเดีย KINDIARMF

10% กองทุนทองคำ SCBGOLDHRMF

10% กองทุนหุ้นทั่วโลกสไตล์เติบโต KKP GNP RMF-H

ผลตอบแทนถึงสิ้นกันยายน 2567

- ตั้งแต่ต้นปี: –

- 3 เดือน: -2%

- 1 ปี: –

- 3 ปี: –

ผลขาดทุนสูงสุด: -3%

ลงทุนขั้นต่ำ 10,000 บาท

จุดเด่นกองทุน

KKP INCOME-H-SSF

จุดเด่นของกองทุน KKP INCOME-H-SSF

- ลงทุนใน BGF Global Multi-Asset Income Fund ที่มีนโยบายการลงทุนแบบผสม เน้นลงทุนในสินทรัพย์ที่ให้กระแสเงินสดอย่างสม่ำเสมอ เช่น หุ้นปันผลสูง ตราสารหนี้ รีท และกระจายการลงทุนในสินทรัพย์ทั่วโลกกว่า 2,500 ตัว เพื่อลดความผันผวนของพอร์ต ทำให้สามารถเข้าลงทุนได้ตลอดเวลา

- กองทุนหลักมีเป้าหมายเพื่อสร้างรายได้ และสร้างโอกาสเติบโตของเงินทุนระยะยาว โดยทำผลตอบแทนย้อนหลังนับตั้งแต่จัดตั้งเมื่อ 28 มิถุนายน 2012 ได้ราว ๆ 4% ต่อปี

- กองทุนลงทุนอย่างยืดหยุ่น ทำให้นักลงทุนไม่ต้องวุ่นวายจัดพอร์ตเอง

กองทุนซีรีส์ KWPBALRMF KWPSPEEDRMF KWPULTIRMF

จุดเด่นของกองทุนซีรีส์นี้

- One-Stop Diversification สะดวก มีการกระจายความเสี่ยง ลงทุนในกองทุนเดียวได้ทั้งหุ้น ตราสารหนี้ สินค้าโภคภัณฑ์ ทั่วโลก

- เป็นการร่วมมือระหว่าง KASSET กับ J.P. Morgan Asset Management เพื่อสร้างพอร์ตการลงทุนที่เหมาะสมกับทุกภาวะตลาด

- กองทุนลงทุนอย่างยืดหยุ่น ทำให้นักลงทุนไม่ต้องวุ่นวายจัดพอร์ตเอง

ข้อแตกต่างระหว่าง KWPBALRMF, KWPSPEEDRMF และ KWPULTIRMF

- KWPBALRMF ลงทุนในหุ้น 15-45% ตราสารหนี้ 55-85%

- KWPSPEEDRMF ลงทุนในหุ้น 50-80% ตราสารหนี้ 20-50%

- KWPULTIRMF ลงทุนในหุ้น 70-100% ตราสารหนี้ 0-30%

KT-INDIA-SSF

จุดเด่นของกองทุน KT-INDIA-SSF

- ลงทุนผ่านกองทุนรวมหลัก Invesco India Equity ที่มีนโยบายลงทุนในหุ้นอินเดีย ประเทศที่มีการเติบโตทางเศรษฐกิจ

- กองทุนหลักมีการบริหารงานเชิงรุก ซึ่งเน้นลงทุนหุ้นกลุ่มการเงิน บริโภค และอุตสาหกรรม ซึ่งเป็นธุรกิจฐานรากของประเทศ

- ประชากรวัยแรงงานขยายตัว ทำให้การบริโภคเร่งตัว และส่งผลให้รัฐบาลเก็บภาษีและใช้จ่ายได้มากขึ้น นำไปสู่การเติบโตของเศรษฐกิจในระยะยาว

KINDIARMF

จุดเด่นของกองทุน KINDIARMF

- ลงทุนผ่าน Goldman Sachs India Equity ซึ่งลงทุนในหุ้นอินเดีย

- ประเทศอินเดียมีแรงขับเคลื่อนหลักจากภายในประเทศ ช่วยหนุนธุรกิจที่เกี่ยวกับการบริโภค

- ลงทุนหุ้นอินเดียที่เน้นขนาดกลาง/เล็ก มากกว่าดัชนี คุณภาพดี เติบโตสูง

- จังหวะนี้น่าสนใจเพราะดัชนีหุ้นอินเดียเข้าสู่โซน Oversold

SCBGOLDH-SSF และ SCBGOLDHRMF

จุดเด่นของกองทุน SCBGOLDH-SSF และ SCBGOLDHRMF

- กองทุนทองคำเเท่งที่ลงทุนใน SPDR Gold Trust

- ค่าธรรมเนียมต่ำ สภาพคล่องสูง

- ทองคำมักจะเป็นสินทรัพย์เพื่อลดความเสี่ยงของพอร์ตหลัก

- จังหวะนี้น่าสนใจเพราะธนาคารกลางต่างผ่อนปรนนโยบาย ป้องกันความไม่แน่นอนจากผลการเลือกตั้งสหรัฐฯ และความขัดแย้งระหว่างประเทศ

ข้อแตกต่างระหว่าง SCBGOLDH-SSF และ SCBGOLDHRMF

- SCBGOLDH-SSF เป็นกองทุน SSF และ จ่ายปันผล

- SCBGOLDHRMF เป็นกองทุน RMF ไม่จ่ายปันผล

KKP GNP-H-SSF และ KKP GNP RMF-H

จุดเด่นกองทุน KKP GNP-H-SSF และ KKP GNP RMF-H

- ลงทุนในกองทุนหลัก Capital Group New Persepctive ที่เน้นลงทุนในบริษัทข้ามชาติที่มีรายได้แข็งแกร่ง

- กองทุนใช้กลยุทธ์คัดเลือกหุ้นแบบ Bottom-up โดยทีมผู้จัดการกองทุนที่มีความเชี่ยวชาญและสไตล์การลงทุนที่หลากหลาย

- พอร์ตการลงทุนปัจจุบันมีการกระจายการลงทุนในหุ้นกว่า 200 บริษัท ครอบคลุมหลายอุตสาหกรรม

- จังหวะนี้น่าสนใจเพราะแนวโน้มการเติบโตของตลาดหุ้นโลกที่มีการกระจายตัวไปยังหลากหลายภาคธุรกิจมากขึ้น นอกจากนี้ตัวเลขเศรษฐกิจและตลาดแรงงานของสหรัฐฯ ยังไม่มีสัญญาณที่น่ากังวล

ข้อแตกต่างระหว่าง KKP GNP-H-SSF และ KKP GNP RMF-H

- KKP GNP-H-SSF เป็นกองทุน SSF

- KKP GNP RMF-H เป็นกองทุน RMF

หมายเหตุ: พอร์ตจำลองด้วยการปรับพอร์ตทุกสิ้นปี

*ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต

**การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน

#FinVest #YourWingsYourWays