การจ่ายภาษีเป็นหน้าที่ของคนไทยทุกคน แต่รัฐก็ให้สิทธิในการประหยัดภาษีผ่านค่าลดหย่อนต่างๆ โดยหลายคนอาจคิดว่าเป็นเรื่องยุ่งยากและเสียเวลา แต่จริงๆ แล้ว ไม่ใช่เรื่องยากเลย เพียงแค่คุณเข้าใจสิทธิลดหย่อนภาษีที่มีอยู่ คุณก็สามารถประหยัดเงินได้ปีละหลายบาท

┏━━━━━━━━━━━━━┓

? โปรโมชัน FinVest DCA Cashback รับเงินคืน สูงสุด 0.2%* ?

? DCA ที่ FinVest เจ๋งอย่างไร? พร้อมขั้นตอน DCA ?

? มัดรวมโปรโมชันกองทุนส่งตรงจากบลจ. ครบ จบ ที่เดียว ?

┗━━━━━━━━━━━━━┛

รวมครบ 5 Checklist ลดหย่อนภาษี รวย ขึ้นทันที ปี 2566 โดย FinVest

การลดหย่อนภาษีคืออะไร ?

คุณสามารถประหยัดเงินได้ปีละหลายบาท เพียงแค่คุณรู้จักสิทธิลดหย่อนภาษี

สิทธิลดหย่อนภาษี คือ ค่าใช้จ่ายที่กฎหมายกำหนดให้สามารถใช้ลดหย่อนภาษีได้

โดยสิทธิลดหย่อนภาษีมีอยู่หลายประเภท แต่ละประเภทเองก็จะมีเงื่อนไขที่แตกต่างกันไป ทั้งนี้ขึ้นอยู่กับประเภทของค่าใช้จ่ายและสถานะของผู้มีเงินได้

ถ้าเราอยากให้เราจ่ายภาษีน้อยที่สุด แปลว่าเราต้องใช้สิทธิลดหย่อนให้มากที่สุดนั่นเอง

สรุปในภาพเดียว ลดหย่อนภาษีอะไรได้บ้าง

เงินได้สุทธิ คิดอย่างไร ?

เงินได้สุทธิคำนวณจาก

รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน = เงินได้สุทธิ

ตัวอย่างเพื่อความเข้าใจ

- คุณ FinVest โสด เป็น พนักงานประจำ มีเงินเดือนจากการทำงานทั้งปีอยู่ที่ 1,000,000 บาท

- หักยอดค่าใช้จ่ายที่รัฐให้ 100,000 บาท

- หักค่าลดหย่อนทุกอย่าง (ค่าลดหย่อนส่วนตัว ซื้อประกัน ซื้อกองทุนลดหย่อนภาษี บริจาค และอื่นๆ) 400,000 บาท

- เงินได้สุทธิของคุณ FinVest คือ 1,000,000 – 100,000 – 400,000 = 500,000 บาท

โดยเราจะนำเงิน 500,000 บาทนี้ไปคิดภาษีแบบขั้นบันไดต่อไป ดูรายละเอียดได้ที่ https://www.rd.go.th/fileadmin/user_upload/borkor/tax121260.pdf

จากตัวอย่าง จะพบว่าถ้าเราอยากให้เราจ่ายภาษีน้อยที่สุด แปลว่าเราต้องเพิ่มค่าลดหย่อนให้มากที่สุดนั่นเอง

รายละเอียดเกี่ยวกับการหักค่าใช้จ่ายเพิ่มเติม สามารถอ่านได้ที่ https://www.rd.go.th/556.html

เงินได้สุทธิเท่านี้ เสียภาษีเท่าไร ?

? มนุษย์เงินเดือนต้องรู้ เงินเดือนเท่านี้ ถ้าไม่ใช้สิทธิลดหย่อนเพิ่ม จะเสียภาษีเท่าไหร่

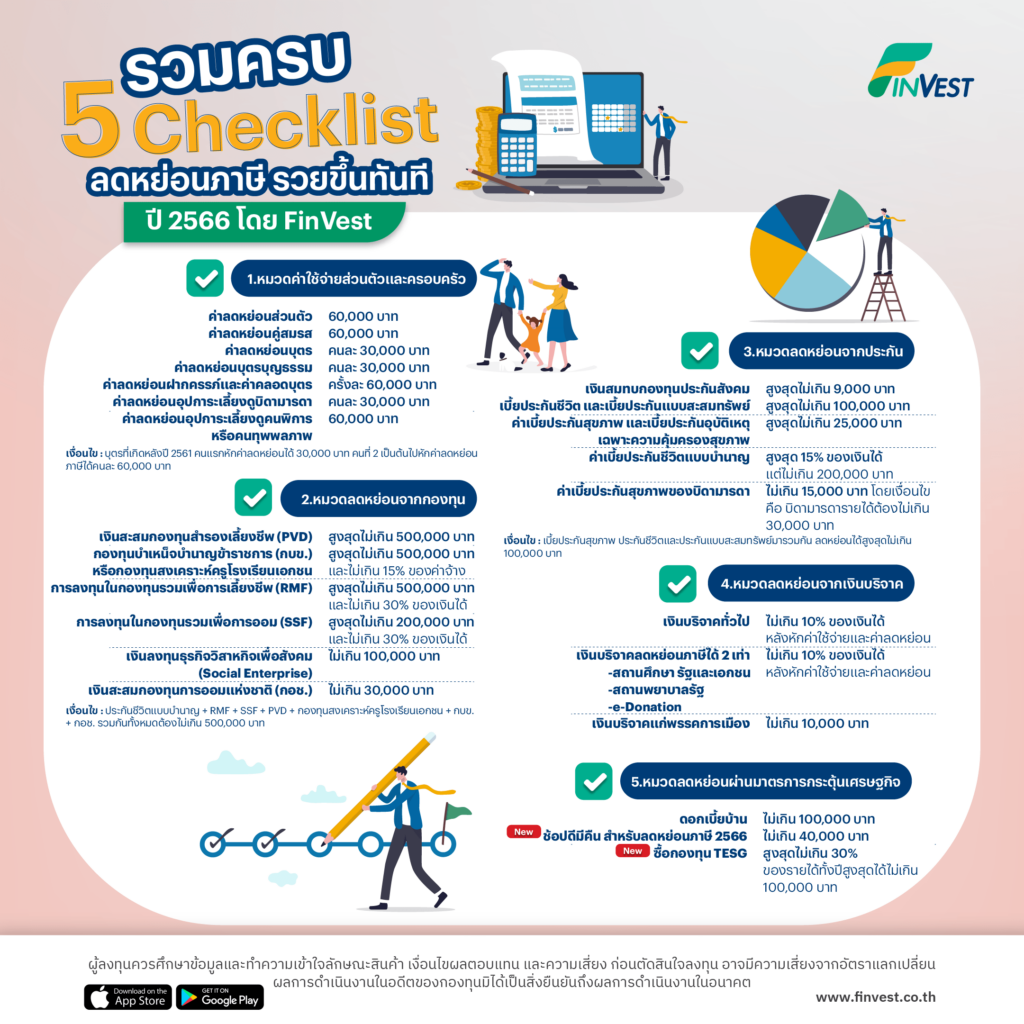

ค่าลดหย่อน มีอะไรบ้าง ?

1. หมวด ลดหย่อนภาษี จากค่าใช้จ่ายส่วนตัวและครอบครัว

- ค่าลดหย่อนส่วนตัว 60,000 บาท

- ค่าลดหย่อนคู่สมรส 60,000 บาท ในกรณีที่คู่สมรสไม่มีรายได้

- ค่าลดหย่อนบุตร

- เป็นผู้เยาว์ แต่ถ้าไม่ใช่ กำหนดให้อายุไม่เกิน 25 ปี และกำลังศึกษากำลังศึกษาในระดับอนุปริญญา (ปวส.) ขึ้นไป

- บุตรที่เกิดก่อนปี 2561 หักค่าลดหย่อนได้คนละ 30,000 บาท

- บุตรที่เกิดหลังปี 2561 คนแรกหักค่าลดหย่อนได้ 30,000 บาท คนที่ 2 เป็นต้นไปหักค่าลดหย่อนภาษีได้คนละ 60,000 บาท

- บุตรบุญธรรม สามารถลดหย่อนได้ไม่เกิน 3 คน คนละ 30,000 บาท แต่หากมีบุตรชอบด้วยกฎหมายด้วย จะต้องใช้และนับสิทธิก่อน หากใช้ครบแล้ว 3 คน จะไม่สามารถใช้สิทธิบุตรบุญธรรมได้อีก

- บุตรที่นำมาใช้สิทธิจะต้องมีรายได้น้อยกว่า 30,000 บาท/ปี

- ค่าลดหย่อนฝากครรภ์และค่าคลอดบุตร หักได้ตามจริงไม่เกิน 60,000 บาท/การตั้งครรภ์

- ค่าลดหย่อนอุปการะเลี้ยงดูบิดามารดา

- ที่อายุเกิน 60 ปี คนละ 30,000 บาท

- สามารถนำบิดามารดาของคู่สมรสมานับรวมเป็น 4 คนได้ ในกรณีที่คู่สมรสไม่มีรายได้

- ถ้าครอบครัวนั้นมีบุตรหลายคน พี่น้องจะสามารถนำบิดา มารดา ไปใช้สิทธิหักค่าลดหย่อนได้เพียงคนเดียวเท่านั้น

- ค่าลดหย่อนอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ คนละ 60,000 บาท

- ผู้พิการต้องมีเงินได้ไม่เกิน 30,000 บาทต่อปี

- ต้องมีบัตรประจำตัวผู้พิการ

2. หมวด ลดหย่อนภาษี จากกองทุน

มาเข้าใจเงื่อนไขกันก่อนว่าการลดหย่อนภาษีจากกองทุนรวมนั้นมีเงื่อนไข คือ

ประกันชีวิตแบบบำนาญ + RMF + SSF + PVD + กองทุนสงเคราะห์ครูโรงเรียนเอกชน + กบข. + กอช. รวมกันทั้งหมดต้องไม่เกิน 500,000 บาท

? รู้ก่อนเตรียมตัวก่อน กองทุนลดหย่อนภาษี SSF & RMF คืออะไร?

- เงินสะสมกองทุนสำรองเลี้ยงชีพ (PVD) หักลดหย่อนได้ตามจริง สูงสุดไม่เกิน 500,000 บาท

- กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) หรือกองทุนสงเคราะห์ครูโรงเรียนเอกชน หักลดหย่อนได้ตามจริง สูงสุดไม่เกิน 500,000 บาท และไม่เกิน 15% ของค่าจ้าง

- การลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หักลดหย่อนได้ตามจริง สูงสุดไม่เกิน 500,000 และไม่เกิน 30% ของเงินได้

- การลงทุนในกองทุนรวมเพื่อการออม (SSF) หักลดหย่อนได้ตามจริง สูงสุดไม่เกิน 200,000 บาท และไม่เกิน 30% ของเงินได้

- เงินลงทุนธุรกิจวิสาหกิจเพื่อสังคม (Social Enterprise) หักได้ตามจริง ไม่เกิน 100,000 บาท

- เงินสะสมกองทุนการออมแห่งชาติ (กอช.) ไม่เกิน 30,000 บาท โดยมีเงื่อนไขคือ

- ไม่ได้เป็นผู้ประกันตนภายใต้ระบบประกันสังคม ยกเว้นผู้ประกันตนมาตรา 40 (1)

- ไม่ได้เป็นข้าราชการ และสมาชิก กบข., ไม่ได้เป็นสมาชิกในกองทุนสำรองเลี้ยงชีพ (PVD) และไม่ได้เป็นพนักงานประจำ

3. หมวด ลดหย่อนภาษี จากประกัน

เงื่อนไข

เบี้ยประกันสุขภาพ ประกันชีวิตและประกันแบบสะสมทรัพย์มารวมกัน ลดหย่อนได้สูงสุดไม่เกิน 100,000 บาท

- เงินสมทบกองทุนประกันสังคม สูงสุดไม่เกิน 9,000 บาท

- เบี้ยประกันชีวิต และเบี้ยประกันแบบสะสมทรัพย์ หักเงินได้ได้ตามจริง สูงสุดไม่เกิน 100,000 บาท

- ค่าเบี้ยประกันสุขภาพ และเบี้ยประกันอุบัติเหตุเฉพาะความคุ้มครองสุขภาพ สูงสุดไม่เกิน 25,000 บาท

- ค่าเบี้ยประกันชีวิตแบบบำนาญ หักค่าลดหย่อนได้สูงสุด 15% ของเงินได้ แต่ไม่เกิน 200,000 บาท

- ค่าเบี้ยประกันสุขภาพของบิดามารดา หักลดหย่อนได้ไม่เกิน 15,000 บาท โดยเงื่อนไขคือบิดามารดารายได้ต้องไม่เกิน 30,000 บาท

4. หมวด ลดหย่อนภาษี ด้วยเงินบริจาค

กลุ่มนี้จะมีวิธีการคิดเงินลดหย่อนต่างจากหมวดอื่น โดยจะได้สิทธิหักได้สูงสุดไม่เกิน 10% ของเงินได้สุทธิหลังจากหักค่าใช้จ่ายและค่าลดหย่อนตัวอื่นๆ ทั้งหมดแล้ว

ยกตัวอย่างเช่น

ถ้ารายได้เรา 1,000,000 บาท

หักค่าลดหย่อนต่างๆ ไป 400,000 บาท

เงินได้สุทธิคือ 1,000,000 – 400,000 = 600,000 บาท

สิทธิลดหย่อนสูงสุดของหมวดเงินบริจาคคือ 10% ของ 600,000 = 60,000 บาท

- เงินบริจาคทั่วไป ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

- เงินบริจาคลดหย่อนภาษีได้ 2 เท่า ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน โดยสามารถบริจาคได้ผ่านช่องทางหลักๆ ดังนี้

- สถานศึกษา ทั้งของรัฐและเอกชน

- สถานพยาบาลของรัฐ

- การบริจาคผ่าน e-Donation

- เงินบริจาคแก่พรรคการเมือง ไม่เกิน 10,000 บาท

ทั้งนี้ สำหรับ e-Donation สามารถหาช่องทางที่ร่วมรายการลดหย่อนได้ที่

https://epayapp.rd.go.th/rd-edonation/portal/for-donation-unit

5. หมวด ลดหย่อนภาษี ผ่านมาตรการรัฐ เพื่อกระตุ้นเศรษฐกิจ

- ดอกเบี้ยบ้าน ลดหย่อนได้ตามจริง ไม่เกิน 100,000 บาท

- ช้อปดีมีคืน สำหรับลดหย่อนภาษี 2566 ไม่เกิน 40,000 บาท โดยเงื่อนไขคือ

- 30,000 บาทแรก ต้องมีใบกำกับภาษีเต็มรูปแบบ (แบบกระดาษ และแบบอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร)

- 10,000 บาทที่เหลือ ต้องมีใบกำกับภาษีเต็มรูปแบบ เฉพาะแบบอิเล็กทรอนิกส์เท่านั้น

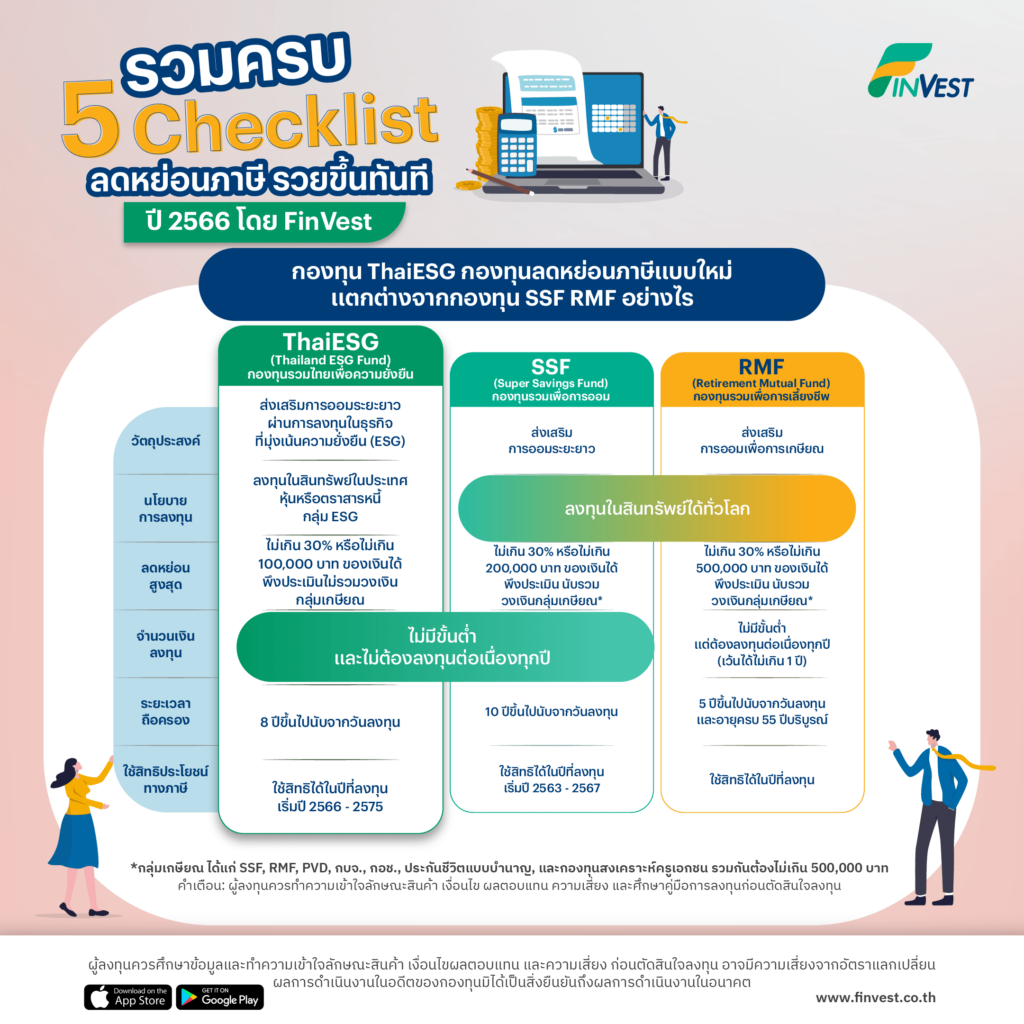

- ซื้อกองทุน TESG หักลดหย่อนภาษีได้สูงสุดไม่เกิน 30% ของรายได้ทั้งปี สูงสุดได้ไม่เกิน 100,000 บาท โดยไม่มีกำหนดเงินลงทุนขั้นต่ำ และไม่นับรวมในภาษีหมวดกองทุน

ควรลดหย่อนอะไรบ้าง ?

ถ้าให้พูดง่ายๆ ควรถามก่อนว่าเป้าหมายของชีวิตของเราคืออะไร ถ้าเป้าหมายคือการออมเงิน การซื้อกองทุนอาจเป็นทางเลือกที่ดี หากเป้าหมายคือการมีบ้าน การลดหย่อนด้วยการใช้ดอกเบี้ยบ้านอาจดีกว่า

ปัจจัยที่ควรคำนึกก่อนลดหย่อนคือเรื่องของกระแสเงินสดด้วย ว่าถ้าเราลดหย่อนไปแล้วจะมีกระแสเงินสดเหลือจับจ่ายใช้สอยในชีวิตประจำวันหรือไม่

ไม่อย่างนั้นการตั้งเป้าลดหย่อนที่มากเกินไปอาจจะกลายเป็นการสร้างปัญหาในอนาคตได้

และถ้าเล็งว่าจะลดหย่อนภาษีผ่านกองทุน แต่ไม่รู้ว่ากองทุนไหนดี FinVest รวมโพยมาให้แล้ว

┏━━━━━━━━━━━━━┓

รวมโพย กองทุน สำหรับ DCA

? Principal | ของดีต้องบอกต่อ! 4 กองทุน SSF RMF จาก บลจ. PRINCIPAL

www.finvest.co.th/4-ssf-rmf-principal-2023/

? UOBAM | กองทุน SSF RMF แนะนำ ทำ DCA จาก บลจ.ยูโอบี

www.finvest.co.th/4-ssf-rmf-uobam-2023/

? LHFund | ไม่อยากเก็บไว้คนเดียว! แนะนำ 6 กองทุน SSF RMF ชวน DCA จาก LHFund

www.finvest.co.th/6-ssf-rmf-lhfund-2023/

? DAOLINV | “แค่ 1 บาท” ก็ ออมเงิน ผ่าน 2 กองทุน RMF จากบลจ. DAOL ได้

www.finvest.co.th/2-rmf-daolinv-2023/

? Asset Plus | “เวียดนามก็ได้ Top Brand ก็ดี หุ้นไทยก็โดน” กับ 4 กองทุน SSF RMF แนะนำจาก Asset Plus

www.finvest.co.th/4-ssf-rmf-assetfund-2023/

? KWIAM | ให้เงินงอกเงยกับ 4 กองทุน SSF RMF น่า DCA จาก KWI Asset Management

www.finvest.co.th/4-ssf-rmf-kwiam-2023/

? KTAM | DCA ง่ายๆ ไม่ต้องรอสิ้นปี กับ กองทุน SSF RMF จาก KTAM

www.finvest.co.th/3-ssf-rmf-ktam-2023/

? SCBAM | จีนก็น่าลุ้น หุ้นเทคฯ ก็น่าลอง พบกับสองกองทุน SSF RMF น่า DCA จาก SCBAM

www.finvest.co.th/2-ssf-rmf-scbam-2023/

? TalisAM | เล็กก็ได้ ใหญ่ก็ดี กับ กองทุน SSF RMF น่า DCA ในหุ้นไทยจาก บลจ.TALIS

www.finvest.co.th/2-ssf-rmf-talisam-2023/

? KAsset | หุ้นสหรัฐฯ ก็ได้ เวียดนามก็ดี เน้นสร้าง Impact ก็มา กับ SSF RMF ในสามโอกาสแห่งอนาคต ให้ DCA ได้ตอนนี้ จาก KAsset

www.finvest.co.th/6-ssf-rmf-kasset-2023/

? KKPAM | ลงทุนได้ทันที ไม่ว่าจะหุ้นไทยหรือเทศ กับ 2 กองทุน SSF RMF น่า DCA จาก KKPAM

www.finvest.co.th/2-ssf-rmf-kkpam-2023/

? FinVest | เริ่มต้นลงทุน DCA กองทุน SSF RMF ง่ายๆ ด้วยคำถามที่ว่า คุณคือนักลงทุนสายไหน?

www.finvest.co.th/เริ่มต้นลงทุน-dca-กองทุน-ssf-rmf-ง/

┗━━━━━━━━━━━━━┛

.

┏━━━━━━━━━━━━━┓

? FinVest แอปลงทุนแบบใหม่ ที่ได้รวบรวมกองทุนทั่วโลก มาให้คุณเลือกกองทุนที่เหมาะสม และตรงกับไลฟ์สไตล์ของตัวเอง ได้ง่าย ๆ

⭐️ ลงทุนได้ทั้งไทยและเทศ แอปแรกในไทย ให้คุณลงทุนได้จาก 43 บลจ. ชั้นนำ

⭐️ ใช้งานง่าย เริ่มต้นแค่มือถือเครื่องเดียว ทำได้ตั้งแต่เปิดบัญชียันซื้อขายง่ายแค่ปลายนิ้ว

⭐️ เคียงข้างคุณ มีทีมผู้เชี่ยวชาญคอยอัปเดตสภาพตลาด รวมถึงชี้เป้าการลงทุน

? เริ่มลงทุน – แอป FinVest

? สอบถาม – LINE

? ติดตาม – Facebook / Instagram

? อ่านบทความ – Website

┗━━━━━━━━━━━━━┛

#FinVest #YourWingsYourWays

.

* ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต

** การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน