แก่ก่อนรวย ป่วยก่อนตาย คือสาเหตุที่ Gen-Y ต้องออมเงินเกษียณ

“จะทำอย่างไรเมื่อผู้สูงวัย ‘แก่ก่อนรวย’ และ ‘ป่วยก่อนตาย’”

เป็นชื่อบทความของคุณสุพริศร์ สุวรรณิก จากทางสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ได้กล่าวถึงปัญหาที่พบในหลายประเทศ โดยเฉพาะอย่างยิ่งในประเทศไทย คือภาวะที่ผู้สูงวัย “แก่ก่อนรวย” และ “ป่วยก่อนตาย” ซึ่งสอดคล้องกับ ข้อมูลจาก ฝ่ายวิจัย สํานักงานคณะกรรมการกํากับหลักทรัพย์และตลาดหลักทรัพย์ ในปี 2014 พบว่า ผู้สูงอายุ 31.3% ไม่มีเงินออมให้กับชีวิตหลังเกษียณ และผู้สูงอายุ 53 % มีมูลค่าการออม ไม่เกิน 2 แสนบาท เท่ากับว่าถ้ามีชีวิตอยู่ต่อไปอีก 20 ปี ก็จะมีเงินใช้ได้ไม่เกินเดือนละ 830 บาท

ในบทความดังกล่าว ทางแก้หนึ่งที่จะทำให้สังคมไทยในระยะยาวไม่ต้องเจอกับปัญหานี้อีกคือ การให้ความรู้และสร้างความตระหนักรู้เรื่องการวางแผนทางการเงินอย่างต่อเนื่องตั้งแต่วัยหนุ่มสาว แน่นอนว่าหากหนุ่มสาวจบใหม่ไม่อยากอยู่ในสภาพที่เรียกว่า “เกษียณจน” การให้เงินทำงานเพื่อสร้างผลตอบแทนระยะยาว โดยให้สินทรัพย์เติบโตด้วยพลังทวีของดอกเบี้ยทบต้นนั้น คือ “เครื่องมือ” ที่เด็กจบใหม่วัยทำงานควรเลือกใช้ตามความเข้าใจและความเสี่ยง

ทำไม Gen-Y อย่างเรา ๆ ถึงต้องออมเงินเกษียณตั้งแต่วันนี้

เพราะเครื่องมือการออมเงินรูปแบบเดิม ๆ อาจใช้งานไม่ได้

เมื่อดอกเบี้ยเงินฝากประจำสำหรับบุคคลธรรมดา อยู่ในช่วงระหว่าง 0.2% จนถึง 1.3% (ข้อมูลของทางธนาคารแห่งประเทศไทย อ้างอิงวันที่ 16 พ.ย 2021) และจากการคาดการณ์ของ TDRI คาดการณ์ว่า ในปี 2025 ไทยจะเข้าสู่สังคมผู้สูงอายุเต็มรูปแบบ และในอีก 30 ปีข้างหน้า จำนวนผู้สูงอายุในประเทศจะเพิ่มขึ้นอย่างมหาศาลจนสามารถทำให้กองทุนประกันสังคมล้มละลายได้ !!!

จากเรื่องราวทั้งหมดที่กล่าวมาข้างต้น ส่งผลให้ Gen-Y ที่ปัจจุบันเป็นกำลังทำงานหลักของเศรษฐกิจ ต้องรีบออมเงินเพื่อมีเงินสำหรับเลี้ยงดูตัวเองในอนาคต แล้วเครื่องมือตัวไหนกันที่จะเป็นทางออกสำหรับปัญหานี้

SSF และ RMF เครื่องมือซึ่งเป็นทางออกของปัญหาดังกล่าว

SSF ชึ่งย่อมาจาก Super Saving Funds เป็นกองทุนที่ส่งเสริมการออมเงินในระยะยาวพร้อมทั้งเป็นตัวช่วยในการลดหย่อนภาษี

RMF ซึ่งย่อมาจาก Retirement Mutual Fund เป็นกองทุนที่ส่งเสริมการออมเงินระยะยาวโดยมีจุดมุ่งหมายสำหรับใช้จ่ายยามเกษียณอายุ

จุดมุ่งหมายของทั้งสองกองทุนคือต้องการให้ประชาชนชาวไทย ได้มีเงินออมเพียงพอต่อการดำรงชีวิต ดังนั้นทั้ง SSF และ RMF จึงเป็นเครื่องมือสำหรับนักลงทุนที่อยากลงทุนและได้สิทธิลดหย่อนภาษีไปพร้อม ๆ กัน

นอกจากผลตอบแทนที่ดีกว่าฝากธนาคาร การซื้อกองทุนที่เป็น SSF หรือ RMF ยังได้โชคอีกชั้นจากสิทธิประโยชน์ทางภาษี

SSF หรือ RMF จึงเป็นเครื่องมือหนึ่งที่เรียกได้ว่า “ตอบโจทย์” สำหรับปัญหาดังกล่าว ด้วยผลตอบแทนในระยะยาวที่มีโอกาสสูงกว่า และประโยชน์ที่จะได้รับอีกชั้นคือ สิทธิประโยชน์ทางภาษี

อ่านเรื่องเกี่ยวกับซื้อกองลดหย่อนภาษี SSF/ RMF ได้ที่finvest.co.th/ssf-rmf-easy/

แล้วควรซื้อเท่าไรถึงจะลดหย่อนได้คุ้มค่าที่สุด?

เป็นที่ทราบกันดีว่า เรื่องการลดหย่อนภาษีเป็นเรื่องที่เป็นปัจเจก เนื่องมาจากแต่ละคนมีรายรับ และรายจ่ายซึ่งสามารถนำมาลดหย่อนได้แตกต่างกัน ถ้าให้สรุปเป็นสูตรสำเร็จเลยคงทำได้ยาก ดังนั้นเพื่อให้ผู้อ่านเห็นภาพมากขึ้น จึงขอยกตัวอย่างกว้าง ๆ ไว้สองกรณีด้านล่างกันเลย

แต่ก่อนที่จะอ่านเรื่องราวของสองกรณีดังกล่าว ถ้าใครยังไม่ทราบรายละเอียดเกี่ยวกับการเก็บภาษีแบบขั้นบันได เราขอแนะนำให้อ่านบทความตามลิงก์นี้ก่อน finvest.co.th/ssfrmf/ เพื่อปูพื้นฐานเกี่ยวกับฐานภาษีแบบขั้นบันไดกันก่อน

แต่ถ้าใครพื้นฐานแน่นแล้ว มาเริ่มกันเลย

เรื่องราวการลงทุนของคนสองคนนี้เป็นเรื่องราวสมมุติที่มีโอกาสเกิดขึ้นได้จริง โดยเป็นเรื่องราวของนาย FinVest และนาย Robo ซึ่งทั้งคู่เป็นหนุ่มโสด และรัฐกำหนดให้เงินเดือนสามารถลดค่าใช้จ่ายได้ 100,000 บาท ส่วนค่าใช้จ่ายส่วนตัวสามารถลดหย่อนได้ 60,000 บาท และไม่ลดหย่อนภาษีด้วยวิธีใดๆ นอกจากที่ได้กล่าวมา

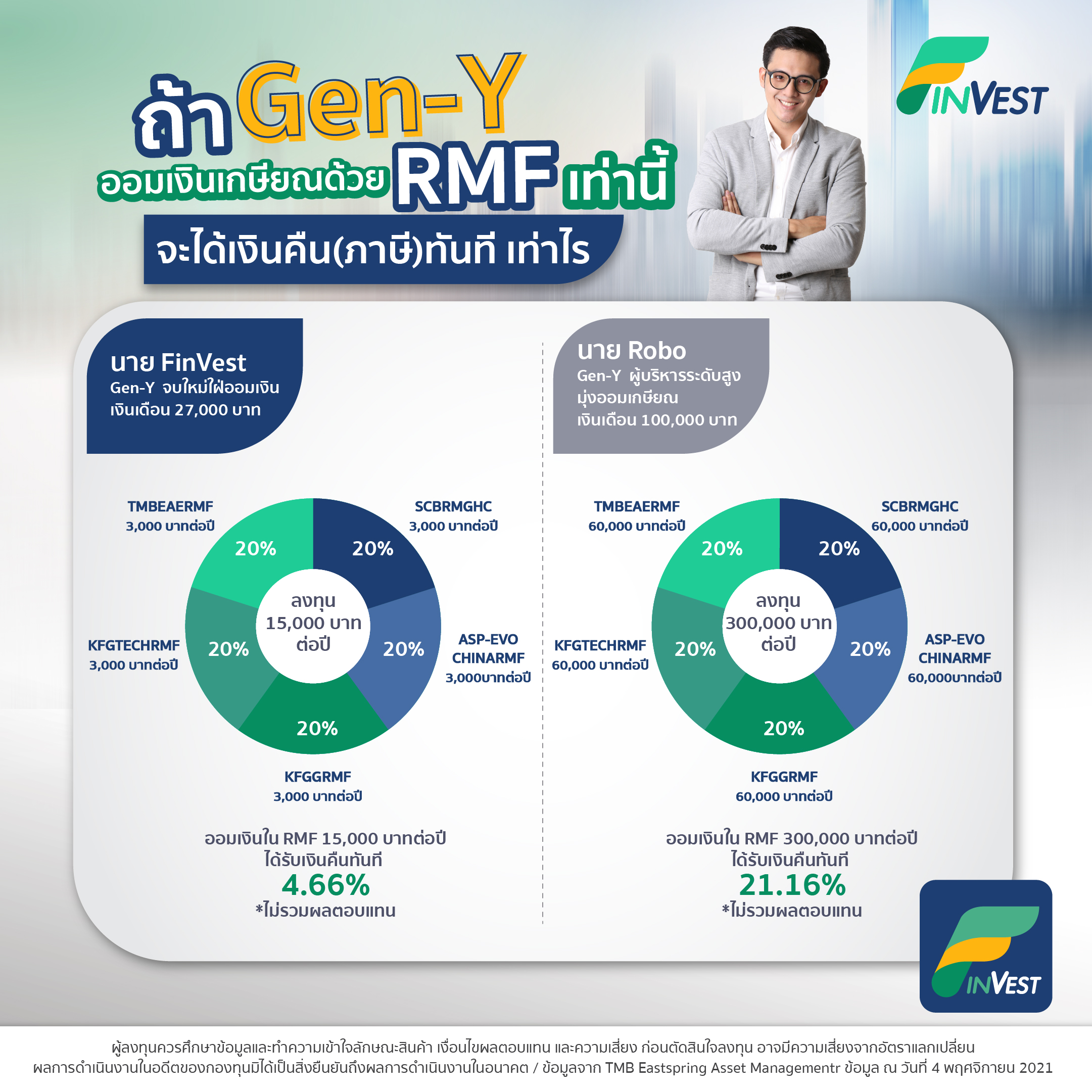

เรื่องราวที่ 1 : นาย FinVest เป็นคน Gen-Y จบใหม่ใฝ่ออมเงิน

เคสที่หนึ่งเป็นเรื่องราวของนาย FinVest Gen-Y จบใหม่ที่กำลังสนใจเรื่องการลงทุน หากอ้างอิงตัวเลขจากทาง iTax จะพบว่า เมื่อเงินเดือนตั้งแต่ 26,584 จะต้องเริ่มเสียภาษี เพื่อให้เข้าใจง่ายจึงให้นาย FinVest มีรายได้เป็น 27,000 ต่อเดือน นาย FinVest คนนี้มีความมุ่งมั่นที่จะนำเงิน 10% ของเงินเดือนในแต่ละเดือน หรือคิดเป็นจำนวนเงิน 15,000 ต่อปี มาออมผ่านกองทุน RMF และกระจายการลงทุนในกองทุนต่าง ๆ 5 กองทุน ที่ FinVest แนะนำในอัตราส่วน 20% เท่า ๆ กัน

จากเหตุการณ์ดังกล่าว เมื่อหักค่าใช้จ่ายจากเงินเดือน และค่าลดหย่อนส่วนตัว ซึ่งรวมเป็นเงิน 160,000 บาท นาย FinVest จะมีเงินได้สุทธิอยู่ที่ 164,000 บาท และต้องเสียภาษีทั้งหมดที่ 700 บาท

ถ้านาย FinVest ซื้อกองทุนในลักษณะดังกล่าว เป็นจำนวนเงิน 15,000 ต่อปี หากนำเงิน 700 ซึ่งได้จากการคืนภาษี มาคิดเป็นผลตอบแทนที่ได้รับทันทีจากเงินตั้งต้น นาย FinVest จะได้ผลตอบแทนทันที 4.66% โดยที่ยังไม่รวมผลตอบแทนจากการลงทุน

เรื่องราวที่ 2 : นาย Robo Gen-Y ผู้บริหารระดับสูง มุ่งออมเกษียณ

เคสที่สองเป็นเรื่องราวของนาย Robo ซึ่งปัจจุบันเป็นผู้บริหารระดับสูง โดยเงินเดือนของเจ้าหน้าที่บริหารระดับสูงในประเทศไทย อ้างอิงจาก JobsDB นั้นขั้นต่ำอยู่ในช่วงหนึ่งแสนบาทขึ้นไป แต่เพื่อความง่าย เราจะให้ตัวเลขเป็นหนึ่งแสนบาท ดังนั้นนาย Robo จะมีเงินได้สุทธิหลังหักค่าใช้จ่ายและค่าลดหย่อนส่วนตัว ซึ่งรวมเป็นเงิน 160,000 บาทแล้วนั้น นาย Robo จะเหลือเงินได้สุทธิเพื่อนำไปใช้คำนวณภาษีเป็นจำนวน 1,040,000 บาท จากตัวเลขดังกล่าว นาย Robo ต้องเสียภาษีทั้งหมดเป็นเงิน 125,000 บาท

ในทางกลับกันนาย Robo ผ่านประสบการณ์การออมเงินตั้งแต่เริ่มต้นทำงาน ส่งผลให้นาย Robo คนนี้คุ้นเคยกับการออมเป็นอย่างดี นาย Robo นั้นจัดพอร์ตการลงทุนในกองทุน RMF โดยกระจายการลงทุนผ่าน RMF ถึง 3 กองทุนเพื่อเตรียมเงินไว้ใช้ภายหลังเกษียณและกระจายความเสี่ยง ซึ่งนาย Robo ตั้งใจลงทุนเป็นจำนวน 25% ของเงินเดือนในทุกๆเดือน หรือคิดเป็นจำนวนเงินทั้งหมด 300,000 บาทต่อปี และกระจายการลงทุนในกองทุนต่างๆ 5 กองทุน ที่ FinVest แนะนำในอัตราส่วน 20% เท่า ๆ กัน

จากตัวเลขดังกล่าว ในหนึ่งปี นาย Robo ต้องซื้อ RMF เพื่อออมเงินรวมกันเป็นจำนวน 300,000 บาท ส่งผลให้เงินได้สุทธิของนาย Robo เหลือเพียง 740,000 บาทเท่านั้น และทำให้นาย Robo จ่ายภาษีเพียงแค่ 63,500 ซึ่งลดลงจากเดิมถึง 61,650 บาทเลยทีเดียว หากนำเงิน 63,500 ซึ่งได้จากการคืนภาษี มาคิดเป็นผลตอบแทนที่ได้รับทันทีจากเงินตั้งต้น นาย Robo จะได้ผลตอบแทนทันทีถึง 21.16% โดยที่ยังไม่รวมผลตอบแทนจากการลงทุน

ยิ่งออมไว ยิ่งใช้เงินน้อยกว่า

จากเรื่องราวด้านบน จะเห็นได้ว่า ไม่ว่าเงินเดือนจะน้อยแบบเด็กจบใหม่หรือจะมากระดับผู้บริหาร ยังไงก็ควรซื้อ SSF และ RMF เพื่อเพิ่มผลตอบแทนในระยะยาว แต่สำหรับวัยรุ่นที่กำลังเข้าสู่วัยทำงาน ยิ่งออมไวกว่า เงินลงทุนยิ่งมีโอกาสโตได้ไกลกว่า ด้วยพลังดอกเบี้ยทบต้น อ้างอิงจากตัวเลขของทางตลาดหลักทรัพย์แห่งประเทศไทย ถ้านาย FinVest เริ่มออมเงินเร็วตอนอายุ 25 ปี เพียงแค่นำไปลงทุนให้ได้ผลตอบแทนเฉลี่ย 6% ต่อปี นาย FinVest ก็สามารถใช้เงินเพียงเดือนละ 3,000 บาท เพื่อจะมีเงิน 4 ล้านบาทตอนเกษียณ แต่ในทางกลับกัน ถ้านาย FinVest มาเริ่มตอนอายุ 45 ปี นาย FinVest จะต้องเก็บเงินต่อเดือน 15,000 บาท เพื่อบรรลุเป้าหมายเดียวกัน ดังนั้นจะเห็นได้ว่า ยิ่งออมไว ยิ่งใช้เงินน้อยกว่า

5 กองทุน RMF แนะนำ คัดสรรมาแล้ว จากทาง FinVest

จากเรื่องราวด้านบน เราได้พูดเกริ่น ๆ ถึง 5 กองทุน RMF แนะนำจาก FinVest และแล้วก็มาถึงช่วงเวลาสำคัญที่ทางเราจะพาไปทำความรู้จักกับกองทุน RMF ซึ่งคัดคุณภาพมาแล้วอย่างดี โดยแยกประเภทตามลักษณะการลงทุนกองทุน มาให้รู้จักกัน

RMF ทางสายยาว สำหรับคนมองการณ์ไกล

KFGGRMF

ลงทุนกองนี้ผ่าน FinVest คลิกที่นี่ได้เลย

กองทุนหลัก Baillie Gifford Long Term Global Growth (LTGG) วิเคราะห์การลงทุนแบบไร้กรอบ ผ่านรูปแบบคำถาม ‘What If’ เช่นบริษัทจะมูลค่าเติบโตอย่างน้อย 5 เท่าได้อย่างไร เพื่อเฟ้นหาหุ้นเติบโตแบบก้าวกระโดดจากทั่วโลกแบบระยะยาวเพียงจำนวนหยิบมือ

ผลตอบแทนหากลงทุนตั้งแต่จัดตั้ง 6.35%

(ข้อมูลจากแอปพลิเคชั่น FinVest วันที่ 15 พ.ย 2021)

KFGTECHRMF

ลงทุนกองนี้ผ่าน FinVest คลิกที่นี่ได้เลย

ลงทุนในบริษัทเทคโนโลยีชั้นนำทั่วโลกที่มีศักยภาพการเติบโตอย่างยั่งยืนในระยะยาว ในธีมเทคโนโลยีแห่งอนาคต อาทิ Cloud Computing บริษัทด้านอินเทอร์เน็ต อุปกรณ์อิเล็กทรอนิกส์และซอฟต์แวร์ เทคโนโลยี Cybersecurity เทคโนโลยีด้าน AI Gaming ผ่านกองทุนหลัก T. Rowe Price Funds SICAV – Global Technology Equity Fund

ผลตอบแทนหากลงทุนตั้งแต่จัดตั้ง 123.33% และความเสี่ยงอยู่ที่ระดับ 6

(ข้อมูลจากแอปพลิเคชั่น FinVest วันที่ 15 พ.ย 2021)

TMBEAERMF

ลงทุนกองนี้ผ่าน FinVest คลิกที่นี่ได้เลย

ลงทุนในหุ้นของบริษัทที่มีแนวโน้มการเติบโตที่สูงและมีแนวโน้มที่จะเป็นผู้นำธุรกิจในอนาคต ซึ่งที่มารายได้หลัก หรือภูมิลำเนาจากประเทศที่เป็นตลาดเกิดใหม่ ที่มีแนวโน้มเป็นส่วนสำคัญของห่วงโซ่อุปทานและตลาดหลักของโลกในอนาคต ผ่านกองทุนหลัก Baillie Gifford Worldwide Emerging Markets Leading Companies Fund

ผลตอบแทนหากลงทุนตั้งแต่จัดตั้ง -16.26% และความเสี่ยงอยู่ที่ระดับ 6

(ข้อมูลจากแอปพลิเคชั่น FinVest วันที่ 15 พ.ย 2021)

SCBRMGHC

ลงทุนกองนี้ผ่าน FinVestคลิกที่นี่ได้เลย

ลงทุนในหน่วยลงทุนของกองทุน Janus Global Life Science มีนโยบายเน้นลงทุนในตราสารทุนของบริษัทต่าง ๆ ทั่วโลกที่เกี่ยวข้องกับวิทยาศาตร์ในการดำเนินชีวิต ซึ่งพอร์ตการลงทุนหลักมีการกระจายน้ำหนักไปยัง Pharmaceutical, Biotechnology และ Devices and Medical Tech โดยหลัก ๆ อยู่ในประเทศกลุ่มพัฒนาแล้ว เช่นสหรัฐฯ และยุโรป

ผลตอบแทนหากลงทุนตั้งแต่จัดตั้ง 57.11% และความเสี่ยงอยู่ที่ระดับ 6

(ข้อมูลจากแอปพลิเคชั่น FinVest วันที่ 15 พ.ย 2021)

ASP-EVOCHINARMF

ลงทุนกองนี้ผ่าน FinVest คลิกที่นี่ได้เลย

เนื่องจากจีนกำลังมุ่งสู่ผู้นำของโลก กับการก้าวเข้าสู่ยุคเศรษฐกิจใหม่ รัฐบาลจีนมีการผลักดันให้เศรษฐกิจจีนเติบโตขึ้นมากและมีแนวโน้มเติบโตอย่างต่อเนื่อง ASP-EVOCHINARMF จึงลงทุนในหุ้นจีนรายตัวอย่างยืดหยุ่น อีกทั้งยังลงทุนผ่านกองทุนต่างประเทศ และ ETFs

ผลตอบแทนหากลงทุนตั้งแต่จัดตั้ง -3.01% และความเสี่ยงอยู่ที่ระดับ 6

(ข้อมูลจากแอปพลิเคชั่น FinVest วันที่ 15 พ.ย 2021)

ถ้าอยากเริ่มต้นออมทันที แอปพลิเคชั่น FinVest มีทางออก

ถ้าอยากเริ่มต้นออมเงินวันนี้ เพื่อการเกษียณที่ดีในวันข้างหน้า FinVest สามารถให้นักลงทุนซื้อขายกองทุนง่ายๆ แค่เพียงปลายนิ้ว อ่านรายละเอียดเพิ่มเติมได้ที่ finvest.co.th/ssf-rmf-easy/

ซื้อกองธรรมดาทำได้

กองทุนข้างต้นมีนโยบายกาารลงทุนใกล้เคียงกับชื่อคุ้นหูอย่าง KFGG-A, KFGTECH, ASP-EVOCHINA, TMBEAE หรือ SCBGHC ภายใต้ธีมข้างต้นนั่นเอง

ซื้อกองแม่โดยตรงเลย ก็สามารถทำได้นะ

มากไปกว่านั้น ตอนนี้ FinVest เปิดให้นักลงทุนสามารถลงทุนผ่านกองทุนหลัก ของกองทุนต่าง ๆ ที่ตั้งอยู่ในต่างประเทศได้แล้ว สอดคล้องกับธีมด้านบน อาทิ

หากอยากลงทุนในธีมหุ้นทั่วโลก

หากนักลงทุนอยากลงทุนใน Baillie Gifford Worldwide Long Term Global Growth (LTGG) อ่านเพิ่มเติมได้ที่ finvest.co.th/ปรัชญาการลงทุน-ระยะยาว/ หรืออีกกองในธีมเดียวกันซึ่งน่าสนใจไม่แพ้กันคือ Baillie Gifford Worldwide US Equity Growth

ธีมหุ้นเทคโนโลยี

หากท่านเป็นผู้ที่สนใจในหุ้นกลุ่มเทคโนโลยี กองทุน BGF World Technology ก็เป็นกองทุนที่สามารถซื้อได้โดยตรงผ่านแอพลิเคชั่น FinVest

ธีมหุ้นจีน

หากอยากลงทุนในธีมหุ้นจีน ก็สามารถลงทุนที่ใกล้เคียงกันได้อย่างเช่น Mirae Asset China Growth Equity ก็สามารถทำเองได้ง่าย ๆ

ธีมหุ้นตลาดเกิดใหม่

หากมีความชื่นชอบธีมหุ้นตลาดเกิดใหม่เป็นพิเศษ ก็สามารถลงทุนกองทุน Schroder ISF Emerging Markets Equity Alpha ก็ทำได้เช่นเดียวกัน

ธีม Healthcare

หรือถ้าใครอยากลงทุนธีม Healthcare โดยตรงผ่านกองทุนชื่อคุ้นหู Janus Henderson Horizon Bio นักลงทุนก็สามารถทำได้

ทำความรู้จักกันไปแล้วกับการออมเงินผ่านกองทุน RMF แนะนำจากทาง FinVest ในคราวหน้าทางทีมเราจะมาพูดถึง SSF แต่ละกองที่คัดมาแล้วอย่างดี ทั้งกองทุนในธีมหุ้นโลก หุ้นเทคโนโลยี หุ้นในกลุ่ม Healthcare และหุ้นจีน ติดตามรับชมได้เลย

กองทุนทั้งหมดนี้ สามารถซื้อผ่าน FinVest กันได้เลยที่ https://finvest.onelink.me/CoWV/cd81c26c

ติดต่อสอบถามข้อมูลเพิ่มได้ที่ Line https://lin.ee/3wINMDBsz

Follow us on Website: www.finvest.co.th

#FinVest #YourWingsYourWays

——————————————–

อ้างอิง

https://www.itax.in.th/media/เงินเดือนเท่าไหร่-เสียภ/

https://tdri.or.th/2014/11/siamrath-2014-11-28/

https://th.jobsdb.com/th-th/articles/จบใหม่เรียกเงินเดือน/

https://www.set.or.th/set/financialplanning/lifeevent.do?name=lifeevent_detail_retire-7&innerMenuId=14

https://tdri.or.th/2014/11/siamrath-2014-11-28/

https://www.bot.or.th/Thai/ResearchAndPublications/DocLib_/Article_22Feb2021.pdf

https://www.set.or.th/education/th/begin/mutualfund_content09.pdf

https://www.setinvestnow.com/th/mutualfund/ssf-rmf-tax-saving-investments

https://www.bot.or.th/thai/statistics/_layouts/application/interest_rate/in_rate.aspx

https://th.jobsdb.com/th-th/articles/รายงานอัตราเงินเดือน-2564/

https://www.bangkokbiznews.com/news/864021

https://www.sec.or.th/TH/Documents/Research/research-0957-retirement.pdf